欢迎来到noYes游戏王国

网站导航

在上一篇文章中,小编为您详细介绍了关于《 MOBA手游会成为2015ChinaJoy的主角吗?》相关知识。本篇中小编将再为您讲解标题36氪Q1净亏同比扩大605.1%暴露了平台哪些困局?。

原标题:36氪Q1净亏同比扩大605.1% 暴露了平台哪些困局?

36氪Q1财报关键数据

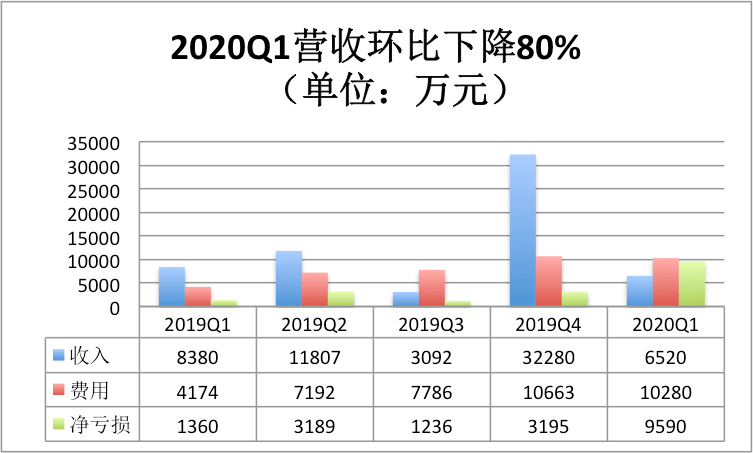

· Q1总营收6520万元,同比下降20%,环比下降80%

· Q1净亏损9590万元(约1350万美元),较上年同期的净亏1360万元增长605%

· Q1销售与营销开支为3490万元(约490万美元),同比增长45.0%

· Q1订阅服务类收入130万元,占比2.0%,同比下降82.3%

美东时间5月28日开盘,36氪股价大跌13.82%,收盘报5.88美元,下跌13.53%,。

两天前,36氪发布Q1财报,总营收6520万元,去年同期为8380万元,同比下降20%。2019年Q4营收为3.23亿元,环比下降80%。资本市场随机传递出悲观情绪,即便在36氪宣布回购股票后,也没能提振士气超过48小时。

2019年11月8日晚,36氪在纳斯达克上市。上市当天,开盘价每股ADS12.58美元,较14.5美元的发行价下跌13.2%,截至收盘下跌9.93%,报13.06美元,跌破发行价,当时市值为4.9亿美元。冯大刚在接受媒体采访时也表示并未预料到上市即破发。

从上市到36氪发布2020年Q1财报,其股价仍在一路下行,较发行价缩水三分之二。

36氪做错了什么?

如果不能回答以下5个问题,恐怕36氪依然会在死胡同里打转。

·疫情期间支出不见少,钱都花在哪了?

·营销费用占比过半,销售也太卖力了?

·用户访问次数高但订阅下降,是内容不香吗?

·企业增值服务依赖线下业务,抗风能力几级?

·股价缩水三分之二,是资本市场看走眼?

和营收缩减相反的是,36氪的净亏损大幅度上升,Q1净亏损9590万元(约1350万美元),较上年同期的净亏1360万元增长605%。不按美国通用会计准则,36氪2020年第一季度调整后的净亏损为8290万元(约1170万美元),而上年同期为1240万元。

冯大刚将亏损原因归为疫情。他表示,“在2020年第一季度,我们的三个收入来源都在一定程度上受到了2019冠状病毒病的影响,因为我们的客户推迟了营销计划和企业服务计划,而且由于病毒控制措施,线下活动受到了严重限制。尽管如此,我们的企业增值服务仍实现了本季度营收同比增长。

值得注意的是,在疫情影响下,36氪在Q1的费用基本和去年Q4持平,同比增长146.2%,然而去年Q1的收入是8380万元。也就是说,Q1的收入同比下降20%,费用却高了不止1倍。

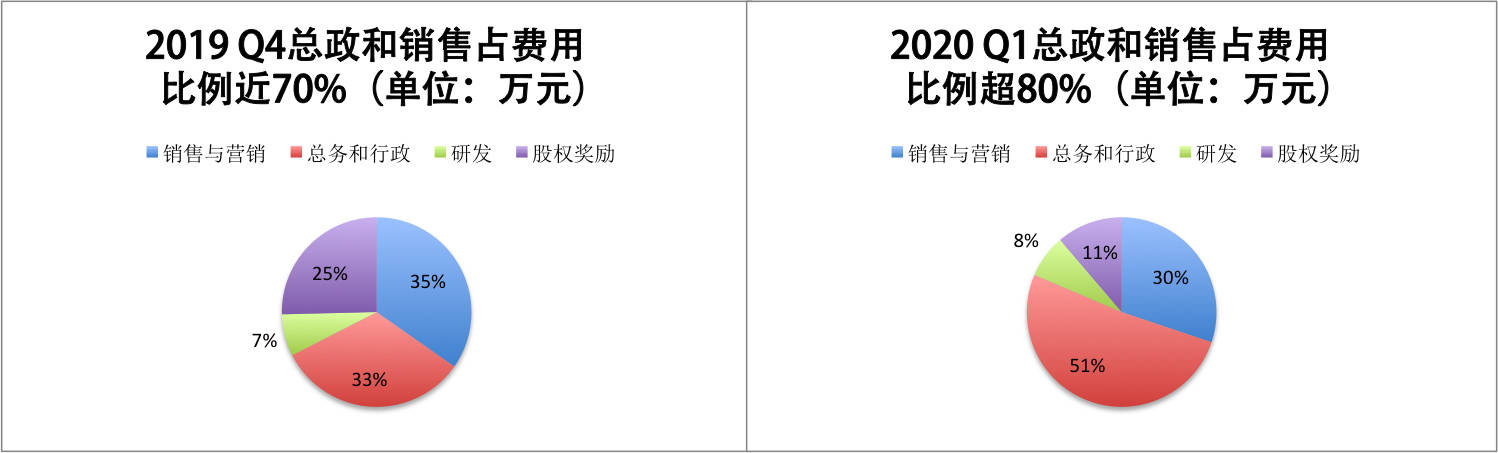

根据财报,36氪的费用主要集中在三方面,即销售与营销、总务和行政、研发以及股权奖励。Q1销售与营销开支为3490万元(约490万美元),与上年同期的2410万元相比增长45.0%;总务及行政开支为5930万元(约840万美元),而上年同期为800万元;股权奖励开支为1300万元(约180万美元),而上年同期为120万元。

唯一下降的是用于科研的经费,Q1研发开支为850万元(约120万美元),与上年同期的970万元相比下滑11.9%。

可见,36氪运营支出的同比增长,主要受总务和行政支出、销售与营销支出同比增长的影响。

在Q1疫情期间,36氪的行政支出反而大幅增长,销售与营销也依然是支出的大头,36氪的打法并没有改变,招聘了更多销售和市场营销人员,都是人力成本,说明这是智力密集型业务,赚的是“辛苦钱”。而且这些销售、营销提供的解决方案是与公关公司抢业务,36氪很依赖这些销售人员,可是销售拉来的广告过多,会削弱36氪的品牌价值。

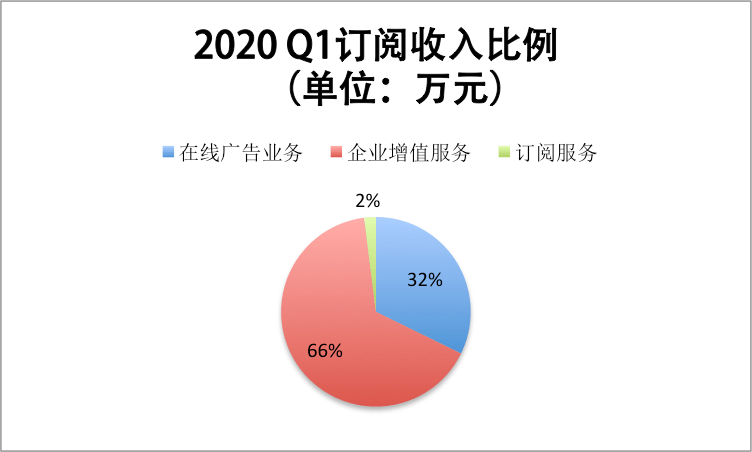

36氪的业务主要分为三大模块,第一部分是在线广告,也是媒体传统的业务模式;第二块业务是企业增值服务,具体包括整合营销、线下对接活动和创新咨询;第三块业务是用户订阅服务。

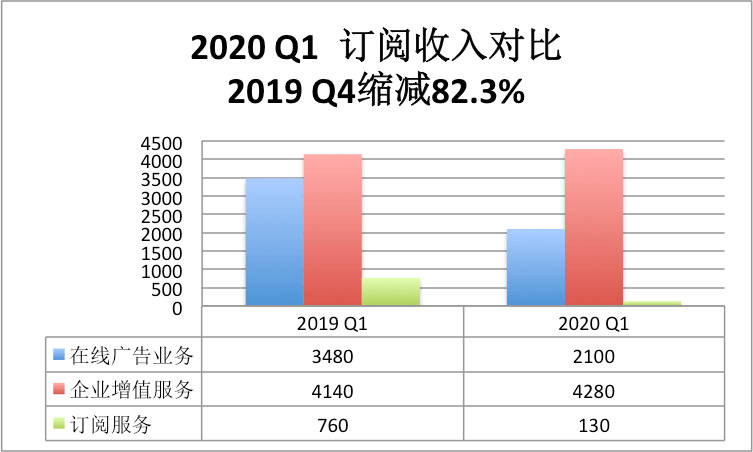

财报显示,Q1线上广告类收入为2100万元,占比32.3%;2019年同期为3480万元,同比下降了39.5%。36氪方解释为,减少的主要原因是2020年第一季度新冠肺炎疫情的影响。

企业增值服务类收入为4280万元,占比65.7%;2019年同期为4140万元,同比增长3.4%。

订阅服务类收入为130万元,占比2.0%;2019年同期为760万元,同比下降了82.3%。减少的主要原因是2020年第一季度中国新冠肺炎疫情的影响。

受疫情影响,广告商投放意愿变低,线上广告类收入减少确实为外部因素,但订阅服务类收入同比下降超过80%。

另一组有趣的数据是,财报称,疫情让公众对线上内容的消费时间有所提升,截至2020年3月31日的12个月期间里,36氪自营平台和主要第三方平台的全网平均月访问量达到了4.74亿次,同比增长高达110.2%。

用户访问次数增加,但订阅数大幅下滑,也就是说,36氪的用户多“白嫖”,看完就跑,是内容不香了吗?

36氪以内容获客,以服务实现商业化,最后从数据和营收方面反哺内容,这是36氪打造的一个商业闭环,如果内容质量不能保证,如何持续获客?

尽管36氪的订阅服务已经主要面向投资机构和企业等B端用户,这类客户的最大特点就是客单价和客户粘性更高,营收比较稳定,然而Q1财报体现的却是“跑单”。

不少媒体将36氪对标彭博社,36氪也确实效仿彭博社进行内容付费,但需要注意的是,在背后支撑的都是高质量的内容。

如果36氪的内容不再是最核心的优势,还剩下什么?

36氪企业增值服务的三大块具体业务,主要是基于对行业的深入洞察和长期积累的核心资源展开的,具体来看,36氪的企业增值服务可以分为创新咨询、整合营销及线下对接。

结合36氪近3年的业绩,传统的广告业务渐渐退居二线,企业增值业务占比渐高,外界因此认为,该项业务既成为了36氪的支柱型业务,同时强劲的增长势头也使其成为了36氪高速发展的核心引擎。

Q1财报显示,企业增值业务营收4280万元,2019 Q4该数据为1.544亿元,环比缩减72.2%,大幅缩减的原因自然和疫情相关,36氪最擅长的线下活动无法“施展拳脚”。

Q1情况特殊,但对于一家上市公司而言,需要规划长远的运营策略,创业咨询和线下活动真的是长期的好idea吗?

2016年A股不再火热以后,这几年里创业热渐渐退散,资本寒冬必然会导致创业寒冬,相关数据表明,近年中国互联网行业投融资事件同比下降了30%。不管是获客还是产品推广都将面临成本上涨问题。现在的资本要么只投抱团取暖的热门项目,要么什么都不投天天聚众站台。

这会引发一系列连锁反应,特别是对36业务氪空间和鲸准业务的影响。实际上,早在2019年,在杭州的氪空间被曝出悄悄关门。

36氪作为早期先发者的创投媒体的商业价值,也渐渐随着这个市场的转凉而弱化了,而它进入的其它领域,都早有相应的实力强劲的对手在里面了。

疫情是黑天鹅事件,考验的是公司的抗风险能力,36氪依赖的线下活动明显受外部环境影响过多,抗风能力和可持续发展能力打问号。

5月7日,36氪发布股票回购计划以及管理层延长股票锁定期的公告,公告称36氪计划回购不超过1,000,000股美国存托凭证(ADS),这一行动也体现了36氪管理层及董事会对公司可持续性发展的信心。

然而,股价仍在跌,目前市值相比上市时已经有了大幅度折价,即便2019年Q4,36氪的业绩红红火火,股价也是绿油油一片,徘徊在5美元。

资本市场都知道媒体不是一家好生意,36氪也在拼命摆脱这个定位。

36氪靠着翻译外网文章、再到原创报道创业公司起家,后来积累了处于不同发展阶段的公司、投资机构以及地方政府等资源,然后基于这些主体的需求搭建产品和服务矩阵,用36氪披露的口径来说是要打造一个“新经济服务平台”。

但从36氪三大业务来看,更像“媒体”+“中介”的模式,对于“新经济服务第一股”的定位,市场可能需要一定的理解时间。

无怪乎资本市场“低估”了36氪,经过Q1,36氪稳定的现金流受到威胁,媒体(中介公司)的成长性一般很低,尤其在创业热度下滑的这几年,一家主要服务于创业公司的企业,一旦在企业增值服务这一块出现停滞,那么营收立时就会出现大幅下滑。对于36氪而言,找到稳定的营收方式才是当务之急。游戏网

编后语:关于《36氪Q1净亏同比扩大605.1%暴露了平台哪些困局?》关于知识就介绍到这里,希望本站内容能让您有所收获,如有疑问可跟帖留言,值班小编第一时间回复。 下一篇内容是有关《我国自动驾驶相关企业融资达数百亿元》,感兴趣的同学可以点击进去看看。

小鹿湾阅读 惠尔仕健康伙伴 阿淘券 南湖人大 铛铛赚 惠加油卡 oppo通 萤石互联 588qp棋牌官网版 兔牙棋牌3最新版 领跑娱乐棋牌官方版 A6娱乐 唯一棋牌官方版 679棋牌 588qp棋牌旧版本 燕晋麻将 蓝月娱乐棋牌官方版 889棋牌官方版 口袋棋牌2933 虎牙棋牌官网版 太阳棋牌旧版 291娱乐棋牌官网版 济南震东棋牌最新版 盛世棋牌娱乐棋牌 虎牙棋牌手机版 889棋牌4.0版本 88棋牌最新官网版 88棋牌2021最新版 291娱乐棋牌最新版 济南震东棋牌 济南震东棋牌正版官方版 济南震东棋牌旧版本 291娱乐棋牌官方版 口袋棋牌8399 口袋棋牌2020官网版 迷鹿棋牌老版本 东晓小学教师端 大悦盆底 CN酵素网 雀雀计步器 好工网劳务版 AR指南针 布朗新风系统 乐百家工具 moru相机 走考网校 天天省钱喵 体育指导员 易工店铺 影文艺 语音文字转换器