欢迎来到noYes游戏王国

网站导航

在上一篇文章中,小编为您详细介绍了关于《产品/商业中的横向创新&创新核心“维度”》相关知识。本篇中小编将再为您讲解标题拆解趣头条(QTT)2019Q4财报,重新审视其价值。

原标题:拆解趣头条(QTT)2019Q4财报,重新审视其价值

近日,趣头条(QTT)公布其2019Q4及全年财报。据财报显示,公司2019Q4净营收约16.58亿元,高于此前管理层预期上限,同比增长25%;全年净营收约55.7亿元,同比增长84.3%。

用户数方面,2019Q4平均MAU达1.38亿,同比增长46.9%;同期DAU达4570万,同比增长47.8%;累计安装用户数达7.9亿,单季净增1.23亿,同比增长137.1%。

“趣头条速度”是有目共睹的,凭借收徒+金币模式迅速卡位下沉市场,素有国内“下沉三巨头之一”之称,并通过免费模式快速切入在线阅读赛道。成立仅27个月,即实现用户规模由零向数亿级别的飞跃,并完成上市,凸显出经济新常态之下,下沉市场的潜力。

但在广告市场增长及内部调整双重压力下,公司增长放缓,市场预期下调,股价亦坐上过山车,并遭做空机构质疑,可谓流年不利。而自去年下半年开始,公司加大对经济模型“健康度”的重视,并降低增速方面的权重。健康度主要包括业务和组织两个层面,以提升质量和效率为核心,强调构建可持续性发展的稳态。2019年Q3业绩成效初显,股价触底反弹,做空机构亦被实力打脸。而近期受疫情影响,全球金融市场剧烈震荡,公司股价也随之一路下行。Q4表现会怎样?又能否支撑股价迎来再度反弹?

一、互联网广告基本盘“反周期”?

目前,趣头条仍以广告收入为主,2019年占比超过97%。广告素有经济晴雨表之称,其景气度与宏观经济相关已是共识,因而在去年经济下行压力加大预期之下,市场普遍认为互联网广告市场增长堪忧。但结合目前主流的平台业绩表现来看,却并非如此。难道互联网广告市场具备“反周期”属性?

不然,实际上是互联网广告市场被低估。据《2019年中国互联网广告发展报告》显示,国内互联网广告全年总收入约4367亿元,同比增长18.2%,较2018年增速放缓(下降5.96个百分点),但相比目前诸多靠存量驱动的行业,增量还是很明显的。趣头条在2019年的广告收入约54.15亿元,同比增长92.4%,远高于行业平均增速。对于追求“健康度”提升的趣头条而言,总体增长可观。

二、各项指标获改善,继续推进内容平台战略

由于基数快速扩大,叠加经济模型优化,公司已进入增速平稳阶段。尽管如此,2019年全年营收增速仍在84.3%这样一个近乎翻倍的水平。在此基础上,Q4继续兑现“健康度”提升增长战略,各项指标环比获明显改善。

1.用户规模及ARPU均创新高,获客及促活成本下降,亏损环比收窄

营收同比放缓,环比增幅扩大。财报显示,2019年Q4净营收16.58亿元,同比增长25.0%;环比增长18%。同比有所放缓,但环比增幅扩大。其中,广告收入约15.89亿元,同比增长27.3%,受量(用户规模)价(ARPU)齐升推动。

用户规模及ARPU值均创新高。其中,2019年Q4平均MAU约1.38亿,同比增长46.9%;同期平均DAU为4570万,同比增长47.8%。同时,同期ARPU值则提升至0.4元。

与此同时,获客成本持续下降。截至2019Q4期末,累计app安装用户数达7.9亿,单季净增1.23亿,同比增长137.1%;Q4获客成本(主要包括用户推荐成本和支付给第三方营销渠道的流量获取成本)约6.81亿元,同比下降8.8%。意味着每个新用户的平均获客成本约5.54元,环比及同比均降低约16%。财报指出,由于公司在流量获取策略方面更加注重投资回报率(ROI),用户推荐成本和第三方渠道买量成本均有所下降。

(数据源:公司季度业绩)

除新客的获取成本下降,对老客的促活成本亦有明显下降,表明留存率继续改善。同期,用户积分成本约5.71亿元,每日活用户单日积分成本为0.14元,同比下降31.4%,环比持平,留存率有所改善。财报指出,一方面,公司不断优化用户积分体系;另一方面,不断完善各条产品线的算法、内容丰富程度等方面,提升用户阅读体验,留存率有所改善。

用户获取及促活成本的降低,明显减轻了市场投入压力。2019年Q4销售及营销费用为13.68亿元,销售及营销费率82.5%,同比下降20.6个百分点,环比下降24.3个百分点。

(数据源:公司季度业绩)

从盈利视角来看,2019年Q4毛利率为70%,同比下降约15个百分点,但环比上升了5个百分点;同期运营亏损约5.56亿元,亏损率为33.5%,环比收窄;同期净亏损约5.51亿元,净亏损率为33.2%,环比收窄。由于公司扩大内容供给侧布局,带来内容采购、带宽及IT基础设施成本的激增。显然,这是公司建设长期的内容护城河所花的成本,具有战略意义。

2.平台战略继续推进,内容多点开花

趣头条内容侧在快速扩容。截至2019年Q4期末,趣头条平台入驻的专业新闻媒体同比增长126.2%,自媒体同比增长56.5%,日均内容发布量达同比增长12.7%,其中,视频同比增长高达187.7%。

除新闻资讯端外,继续推进多战线协同发展。Q3财报会议上提出,将围绕长内容(以免费阅读平台--“米读”为代表)及强互动性内容(以游戏、直播(“趣直播”为主)三大战线推进内容平台战略,满足多元化用户需求。

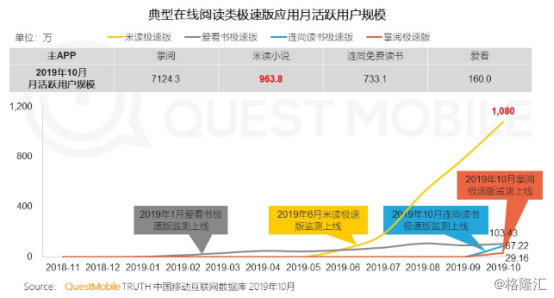

在这三条赛道中,18年5月上线的米读小说,凭借免费模式率先闯出,并与19年上线的极速版形成双兵作战模式,持续领跑在线阅读市场。据Questmobile数据显示,2019年综合平均MAU达1747万,平均增速达217%,位于同期MAU同比增速TOP10 APP阵营;其中2019年10月极速版MAU达1080万。

(来源:Questmobile)

相较于在线阅读的领先优势,短视频和直播等其他赛道,入局较晚,但发展势头良好。趣头条小视频业务全年均保持良好增长态势,Q4日均PV 3.2亿,同比增长69.3%,日均互动量同比增长33%,人均消费时长同比增长近十倍。

据悉,日前,趣头条已为小视频MCN作者开放了流量分成收益,以吸引更多小视频作者入驻,为平台内容注入更多源泉。同时,为提高用户粘性,加强用户与用户、用户与作者之间的互动关系,以刺激内容的创作与再创作,小视频正推进UGC(用户原创内容)功能的测试,即将正式上线。

直播方面,19年1月上线“趣直播”,目前平台入驻公会700余家,签约上万名主播,直播间每日观看用户已超400万,且季度活跃用户和付费用户数均以环比翻番的速度增长。游戏方面,Q4游戏在趣头条APP中的用户渗透率环比再次提升31.4%,收入环比提升近50%。在打造了一批极具娱乐性的小游戏后,发行业务也完成了从0到1的搭建,将带来新的营收增长点。

公司称将80%的精力和资源放在以趣头条、米读为代表的主产品上,持续提升产品对用户的吸引度,逐步完善内容生态;余下20%则主攻以游戏、直播为代表的创新业务,探索其对主产品的赋能方式,在丰富用户娱乐内容体验的同时,优化营收结构。据了解,这实际上是趣头条内部一个业务创新机制,即80%的精力用来做主产品,20%的精力用来做新产品。米读小说也正是基于该创新机制下诞生的。

不难看出,趣头条现阶段重点在于两方面:其一,构建内容生态,力图打造出如字节跳动类产品矩阵,甚至发展为腾讯这样广泛、协同的数字内容生态。其二,通过多业务线协同,来提升整体货币化化效率,打破依赖单一业务的限制。

3.持续加大研发投入,完善算法能力,提高分发效率

在线内容平台的核心能力取决于内容生产与分发效率。趣头条除了加大对内容侧投入之外,还在持续加大技术研发投入,完善AI算法等核心技术能力,不断提升内容分发效率。这点由下图可以看出,趣头条的研发投入与活跃用户规模呈同步上升趋势。

(数据源:公司季报)

而回顾此前表现来看,这一表现更为明显。而目前增长曲线趋于平滑,甚至技术研发比例向下,但用户规模仍呈向上趋势,这很可能意味着基于现有内容和用户体系下,趣头条在AI算法能力方面已日臻成熟。

(来源:方正证券)

此外,19年11月,趣头条推出RTA(Real Time API)技术,称通过更精准的投放机制,将无效点击率降低到1%以内,低于行业均值。而基于AI的技术能力,平台的oCPC智能投放系统覆盖率在半年内达到95%。2019年,趣头条的品牌广告主数量同比增长超过两倍,其广告投放额占比在一年内提升了26个百分点。

三、扎根六亿下沉用户市场,卡位在线阅读赛道

由于趣头条与今日头条系,从发展了路径、产品扩张策略及业务结构,两者都有着极高的相似度,常被用来直接作比,同时也意味着双方将形成直接竞争,这也增添了市场对其趣头条前景的担忧。尽管目前两者在业务体量上差距悬殊,但趣头条独特的商业价值依然不容小觑。

趣头条的战略腹地是下沉市场中的“小镇中年”。根据官方数据,趣头条70%的用户来自于下沉市场,60%的用户是女性,年龄中位数在40岁左右。凭借小镇中年,趣头条与今日头条实现的装机重合度小于20%,进而与其实现错位竞争。

据Questmobile数据显示,目前下沉市场用户规模超过6亿,占整个移动互联网大盘的一半以上。下沉市场诞生出超千亿市值(人民币)的两大巨头---拼多多与快手,其最新市值/估值分别超2700亿元、1700亿元,足见下沉市场的吸引力。

在这样的吸引力之下,百度、阿里轮番成为趣头条的最大广告主;趣头条同时获得腾讯、阿里、小米投资等,而互联网巨头蜂拥而上背后,看重的是趣头条可以集中触达千万乃至数亿级下沉市场用户的能力,这也是趣头条最大的商业价值所在。

在下沉人群细分行业中,在线阅读优势明显。如下图,在线阅读的渗透率位居第二,仅次于短视频,活跃用户增速位居第三,明显高于短视频。

(来源:Questmobile)

而鉴于上述分析,趣头条凭借米读小说和极速版完成了在线阅读赛道的优势卡位。在此值得留意的是,米读小说与米读极速版用户重合度并不高。从下图来看,2019年10月,两者MAU重合度低于6%。另外,公司此前公开采访表示,米读小说与趣头条用户的重合度低于5%。这表明三者所覆盖的目标群体不同,流量池亦更大。

(来源:Questmobile)

扎根下沉市场,实现在线阅读赛道优势卡位,是目前趣头条明显的独特优势所在。此外,待其他赛道继续陆续跑出优秀产品,覆盖更多客群,趣头条有望实现“农村包围城市”。不过就目前的竞争格局而言,尚难下定论。

结语

综上来看,公司从飞奔到小步快跑,放慢节奏的同时,换来了业务和财务层面质的提升。一方面,通过强化核心技术能力,并优化运营策略,来提升分发和运营效率,实现成本优化的同时,继续做大用户规模、提升用户粘性及价值,推动业绩良性增长;另一方面,通过加大对内容侧投入,打造多个赛道的产品矩阵,以做大流量池,同时增进协同,提高货币化效率。

趣头条本质上经营的是流量生意,做大流量是发展必然的路径。增长固然重要,但在买量的另一侧需要有良好的体系作为支撑,比如更有吸引力的产品、更强的算法推荐引擎以及更好的商业化平台,从而才可以获取更好的留存率以及更高的收入,同时实现可持续的良性发展。

多元化会是公司重点推进的方向,但广告为主的业务格局,短期难言改变。不管怎样,趣头条总体经营质量和效率均表现向好,也令盈利更加可期。在Q4财报电话会上,管理层表示今年下半年望实现盈亏平衡。预示盈利拐点将至,将明显提振市场信心,对股价反弹形成支撑。游戏网

编后语:关于《拆解趣头条(QTT)2019Q4财报,重新审视其价值》关于知识就介绍到这里,希望本站内容能让您有所收获,如有疑问可跟帖留言,值班小编第一时间回复。 下一篇内容是有关《企业迎来复苏,直播开启线下实体新赛道》,感兴趣的同学可以点击进去看看。

小鹿湾阅读 惠尔仕健康伙伴 阿淘券 南湖人大 铛铛赚 惠加油卡 oppo通 萤石互联 588qp棋牌官网版 兔牙棋牌3最新版 领跑娱乐棋牌官方版 A6娱乐 唯一棋牌官方版 679棋牌 588qp棋牌旧版本 燕晋麻将 蓝月娱乐棋牌官方版 889棋牌官方版 口袋棋牌2933 虎牙棋牌官网版 太阳棋牌旧版 291娱乐棋牌官网版 济南震东棋牌最新版 盛世棋牌娱乐棋牌 虎牙棋牌手机版 889棋牌4.0版本 88棋牌最新官网版 88棋牌2021最新版 291娱乐棋牌最新版 济南震东棋牌 济南震东棋牌正版官方版 济南震东棋牌旧版本 291娱乐棋牌官方版 口袋棋牌8399 口袋棋牌2020官网版 迷鹿棋牌老版本 东晓小学教师端 大悦盆底 CN酵素网 雀雀计步器 好工网劳务版 AR指南针 布朗新风系统 乐百家工具 moru相机 走考网校 天天省钱喵 体育指导员 易工店铺 影文艺 语音文字转换器