欢迎来到noYes游戏王国

网站导航

在上一篇文章中,小编为您详细介绍了关于《瑞幸诉讼进展:境内在准备立案材料阶段 境外诉讼已申请首席原告》相关知识。本篇中小编将再为您讲解标题卖盲盒堪比印钞机 泡泡玛特三年净利润翻了289倍。

文 / IPO频道

出品 / 节点财经

2020年6月1日,潮流百货零售品牌泡泡玛特(POP MART)向港交所递交上市申请。泡泡玛特是以连锁零售、IP运营孵化和商品开发生产为主营业务的IP综合运营服务平台。公司2019年从新三板退市,在成立10周年之际,决定再次冲击资本市场。

过去3年,这家以售卖盲盒玩具为大众所知的公司营收翻了10倍,净利润翻了289倍。如此迅猛的业绩增长,让其从一度小众的潮玩市场逐步进入大众视野。在此之前,众多资本已经对其押注,IPO前泡泡玛特共计获得9轮融资,资方包括红杉中国、华兴新经济基金、创新工场等多家国内一线基金。

数据来源:公开资料

数据来源:公开资料即使如此,市场对其依然有不少质疑。比如公司的走红是否是意外?其依靠某些强IP实现业务快速增长的模式是否可以持续?

/ 01 /

一个IP卖出4.56亿元

泡泡玛特成立于2010年,发展初期参考了香港潮玩超市LOG-ON的模式,主要销售新奇、有趣的文创产品、玩具和杂货等。随后,公司逐步转型成自主开发IP产品,目前IP品牌收入占比超八成。

最近3年,这家公司借助多元的IP品牌和盲盒等销售模式赚得盆满钵满。

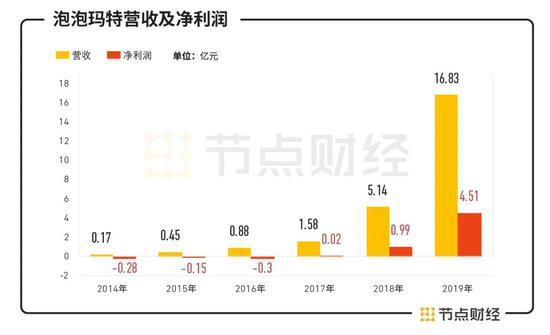

2019年,按零售价值计算,泡泡玛特是中国最大的潮流玩具品牌,市场份额为8.5%。招股书显示,2017年到2019年,其营收分别为1.58亿元、5.14亿元和16.83亿元,2018和2019年营收分别同比增长225%和227%。

期间,公司的净利润分别为156万元、9952万元和4.51亿元,3年内净利润翻了289倍,实现爆发式增长。公司毛利率同样提升明显:从2017年的47.6%增至2019年的64.8%,堪比印钞机。

数据来源:招股书

数据来源:招股书不过,泡泡玛特并非总是如此赚钱。

2014年到2016年,公司曾连续3年亏损。招股书显示,这三年泡泡玛特的营收分别为1703万元、4538万元、2943万元;净利润分别为-277万元、-1598万元和-2484万元。

可见,公司从持续亏损走向业绩快速增长的转折点是2016年。2015年,泡泡玛特创始团队在复盘经营情况时发现,一款日本IP玩具Sonny Angel 的销售额一直保持快速增长。得益于Sonny Angel 的火爆,公司有了更多和用户互动的机会。经过调研,泡泡玛特发现了不少消费者有收集玩具的兴趣,而这种热情可以通过盲盒的销售形式放大,为企业带来品牌粘性。2016年,泡泡玛特签约了多个国内外潮玩IP,其中就包括Molly这款IP。

2018年和2019年,泡泡玛特分别收购了Molly在中国和全球的知识产权所有权,为此拥有了开发和销售该IP的完全知识产权。围绕这款形象,泡泡玛特孵化出了多款玩偶产品,并通过盲盒销售、IP授权等玩法提高了产品销售额。

得益于盲盒产品销售的成功,泡泡玛特的业绩迎来快速增长,公司2017年2月成功登陆新三板。根据泡泡玛特财报,公司2018年上半年实现营收1.6亿元,同比增长156%;净利润2188万元,同比增长1970%。

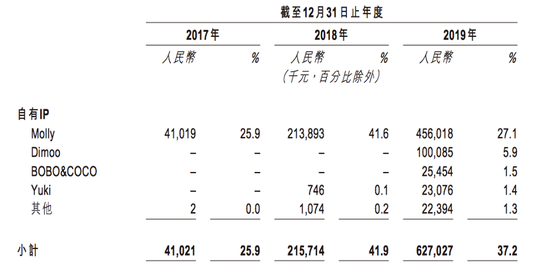

正如招股书所言,IP Molly和盲盒业务对泡泡玛特的销售表现至关重要:2017年到2019年, Molly单个IP的销售额分别达4102万、2.14亿元、4.56亿元,分别占到当年总销售额的25.9%、41.6%、27.1%。

图片来源:招股书

图片来源:招股书/ 02 /

泡泡玛特的生意经

在创始人王宁看来,泡泡玛特的成功并非仅仅得益于盲盒,而是因为其形成了平台化的生态闭环,这个生态包括上游设计端的IP生产、中游销售渠道等供应链体系的建设,以及下游的潮玩文化社区等。

招股书显示,在上游端,公司目前共运营了85个IP,包括12个自有IP、22个独家IP及51个非独家IP。2019年,泡泡玛特自主开发产品为公司贡献了收入的82.1%,其中自有IP 占比37.2%,独家IP 占比 35.4%,非独家IP 占比 9.5%。

据王宁透露,IP生产方面,公司主要通过举行设计赛事、与艺术学院合作开设课程等方式来挖掘优秀艺术家,比如每年举办两次潮流玩具展。除了挖掘自有IP,公司还尝试和迪士尼、环球等全球IP品牌开展IP合作。

在中游端,公司的销售额增长,一方面是依靠对多元零售渠道的覆盖,另一方面是依托盲盒等商业玩法。

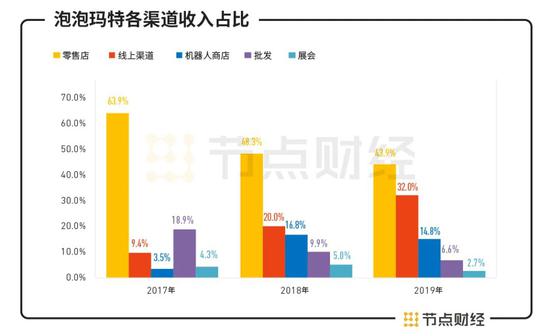

招股书显示,泡泡玛特目前的营收渠道主要包括线下零售店、线上渠道、机器人商店以及批发四类。截至2019年年底,泡泡玛特在全国的114家直营零售店贡献了公司43.9%的收入;线上渠道贡献了公司销售额的32%。

数据来源:招股书

数据来源:招股书公司近几年营收的快速增长和线下门店的快速扩张有关。数据显示,2017年到2019年,其线下零售店分别有32家、63家和114家;机器人商店分别有43家、260家及825家,均增长迅速。

同时,公司基于ACG领域IP衍生的手办盲盒,吸引了不少情怀粉丝。在此基础上,“随机抽取”“稀有款”等营销方式也为这些手办和潮玩增加了吸引力。

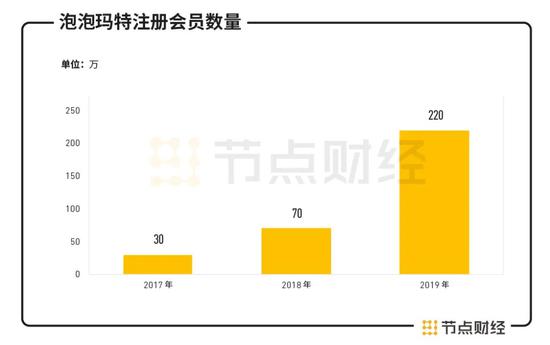

在下游端,公司主要通过实行会员制,同时搭建潮玩粉丝社区等方式来了解消费者和运营方案效果,比如用户是否愿意买单、用户的分享意愿等。招股书显示,2017年、2018年及2019年,泡泡玛特分别拥有30万名、70万名、220万名注册会员。2019年注册会员的重复购买率达58%。截至2020年第一季度,公司有三百多万会员。

数据来源:招股书

数据来源:招股书/ 03 /

快速增长如何持续?

泡泡玛特招股书显示,公司下个阶段的目标是进一步提升艺术家挖掘IP创作和运营能力、拓宽产品和服务,以及拓宽触达渠道和海外市场。而从更长远来看,其目标是五年后成为国内最像迪士尼的公司。“不一定像迪士尼一样拍那么多电影,但也许会像迪士尼一样,拥有很多超级IP,挖掘并把IP商业化。”

不过,其盲盒模式带来的热度能够持续多久?如何保证能找到持续受欢迎的潮玩IP?类似Molly这类强IP带来的成功如何持续?这些既是外界对泡泡玛特的疑问,也是这家公司自己需要解决的重要问题。

泡泡玛特招股书指出,因为消费者的兴趣发展迅速,且不时发生巨大变化,公司无法确保Molly 的受欢迎及市场接受程度可以保持在其现有水平。另外,不断变化的消费者品味及利益等,可能导致潮流文化产品的生命周期相对较短。可见,对泡泡玛特来说,想要维持一个常青的IP生态并不容易。

国泰君安研报也指出,过去多年,中国文创IP开发环节仍处于相对弱势状态,风口过后能否维持高速增长需要打个问号。盲盒行业仍存在两大变量:上游端IP授权业务不够充分;下游端二手交易需受规约。

除了IP版权的可持续性问题,对泡泡玛特来说,公司风险还有线下快速扩张带来的成本提升和品控问题。此前,泡泡玛特曾为抄袭设计而公开道歉,也有网友消息曝出称其玩偶甲醛超标,另外还存在退换货难的问题。

在招股书的风险项中,泡泡玛特指出,其产品的生产外包给了供应商,而泡泡玛特可能无法有效控制供应商能否严格遵守相关的规格和说明,一旦公司未能监控产品质量,或会对公司业务造成不利影响。

同时,新冠肺炎疫情持续的大背景下,泡泡玛特的业务正承受着不小的冲击。

招股书称,COVID-19疫情期间,消费者出行受到限制、店铺关闭及线上销售渠道的经销能力受限等,导致潮流玩具产品的需求受到不利影响。自2020年1月起及截至最后实际可行日期,泡泡玛特已暂停关闭了88家零售店及279间机器人商店。另外,计划于2020年4月举办的上海国际潮玩展也已推迟至11月。这些无疑将进一步加剧公司线下快速扩张带来的成本压力。

咨询公司弗若斯特沙利文报告指出,从2015年到2019年,中国潮流玩具的市场份额从63亿元增长到207亿元,年复合增长率达34.6%。同时,随着其主力受众人群Z世代的成长、可支配收入提升,潮流玩具的流行程度还在不断上升,预期2024年中国潮流玩具市场规模将达763亿元,从2019年起复合年增长率为29.8%。

不过,对于泡泡玛特这家快速发展了几年的潮玩公司来说,想要继续维持这股增长态势,恐怕并不容易。

编后语:关于《卖盲盒堪比印钞机 泡泡玛特三年净利润翻了289倍》关于知识就介绍到这里,希望本站内容能让您有所收获,如有疑问可跟帖留言,值班小编第一时间回复。 下一篇内容是有关《半年申诉量超万例 ,深圳消委会:租借QQ微信帐号存隐患》,感兴趣的同学可以点击进去看看。

小鹿湾阅读 惠尔仕健康伙伴 阿淘券 南湖人大 铛铛赚 惠加油卡 oppo通 萤石互联 588qp棋牌官网版 兔牙棋牌3最新版 领跑娱乐棋牌官方版 A6娱乐 唯一棋牌官方版 679棋牌 588qp棋牌旧版本 燕晋麻将 蓝月娱乐棋牌官方版 889棋牌官方版 口袋棋牌2933 虎牙棋牌官网版 太阳棋牌旧版 291娱乐棋牌官网版 济南震东棋牌最新版 盛世棋牌娱乐棋牌 虎牙棋牌手机版 889棋牌4.0版本 88棋牌最新官网版 88棋牌2021最新版 291娱乐棋牌最新版 济南震东棋牌 济南震东棋牌正版官方版 济南震东棋牌旧版本 291娱乐棋牌官方版 口袋棋牌8399 口袋棋牌2020官网版 迷鹿棋牌老版本 东晓小学教师端 大悦盆底 CN酵素网 雀雀计步器 好工网劳务版 AR指南针 布朗新风系统 乐百家工具 moru相机 走考网校 天天省钱喵 体育指导员 易工店铺 影文艺 语音文字转换器