欢迎来到noYes游戏王国

网站导航

在上一篇文章中,小编为您详细介绍了关于《重度游戏常见洗人方式以及运营与GS辅助风控对抗技巧》相关知识。本篇中小编将再为您讲解标题TopOn携手ZingFront发布《全球手游广告投放与变现白皮书(2020年上半年)》。

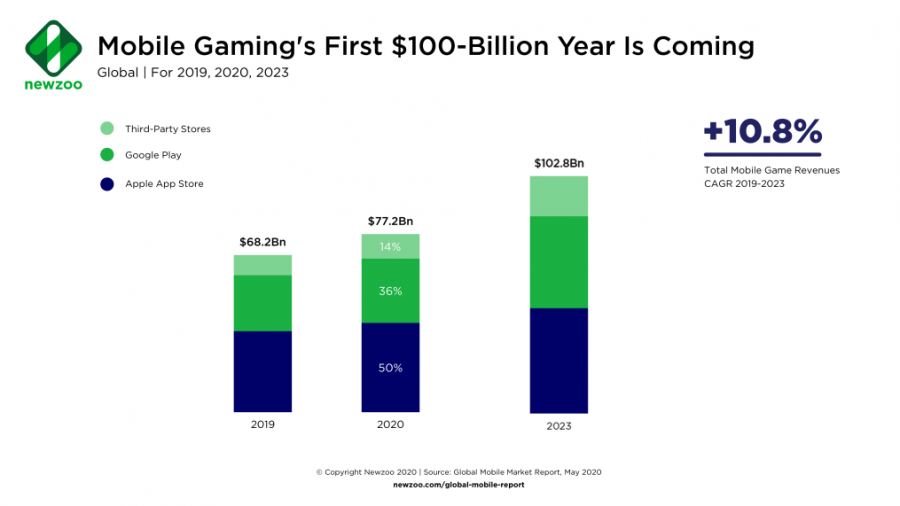

COVID-19的大流行给全球经济造成重创之际,全球移动游戏领域却迎来了新一波增长。Newzoo最新数据显示,在全球范围内,手机游戏市场今年将产生772亿美元的收入,同比增加+13%。App Store今年将产生388亿美元的移动游戏收入(同比增长10.3%),来自Google Play的游戏收入在2020年也将达到278亿美元(同比增长15%)。此外下载量方面,国内外多项数据均显示,2020年上半年全球移动游戏下载量将创下历史同期新高。

全球手游下载与营收都迎来爆发的2020年上半年,全球手游的广告买量与变现却是另一番境遇。7月2日,全球移动广告聚合工具平台TopOn携手ZingFront(智线)旗下全球领先的广告情报分析工具“广大大”共同发布《全球手游广告投放与变现白皮书(2020年上半年)》,基于各自平台收集的2020年1至6月全球手游广告投放素材及变现数据,对全球10个主要国家进行分析洞察,揭示疫情影响下的2020年上半年全球手游市场的广告营销数据表现,并对疫情常态化下的2020年下半年全球手游市场发展趋势进行预测。

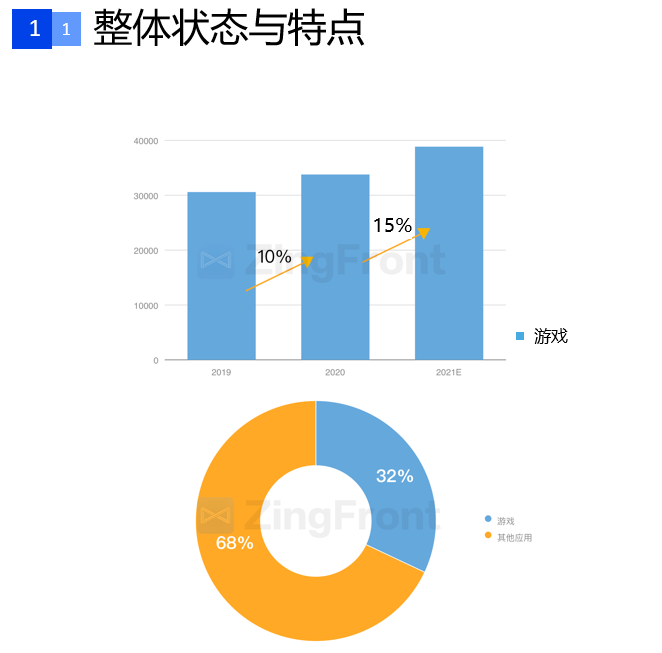

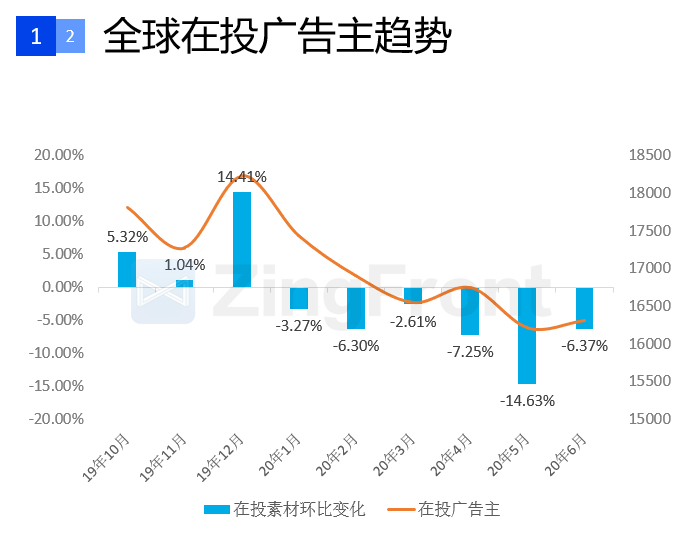

以下为白皮书内容节选,完整版请点击:《全球手游广告投放与变现白皮书(2020年上半年)》查看,也可关注TopOn公众号(微信号:toponad)、智线公众号(微信号:Zingfront),后台回复“白皮书”领取。 投放篇 ZingFront(智线)全球累计超7亿条广告数据,日更新广告数据多达百万,在此数据基础上,ZingFront团队对2020年上半年全球手游广告投放的大盘趋势进行洞察解析。 全球手游投放概况 2020年上半年游戏类广告主同比增长10%,占所有应用中的32%,预计21年上半年全球在投游戏广告主将达4W,对比20年增加15%。受新冠疫情影响,全球在投广告主数量自1月份开始持续下降,其中下降环比最大出现在20年2月份,环比下降3.82%。

广告素材量方面,1月份广告主平均素材量最高,为单个广告主平均投放160条素材。但自2月份开始,在投素材数量也成下降趋势,平均每月素材下降率7.7%。在平台分布上,2020年上半年Android素材量占比反超iOS平台,到达56%,预计21年Android类素材占比将进一步增高,预测将占所有素材量的6成。

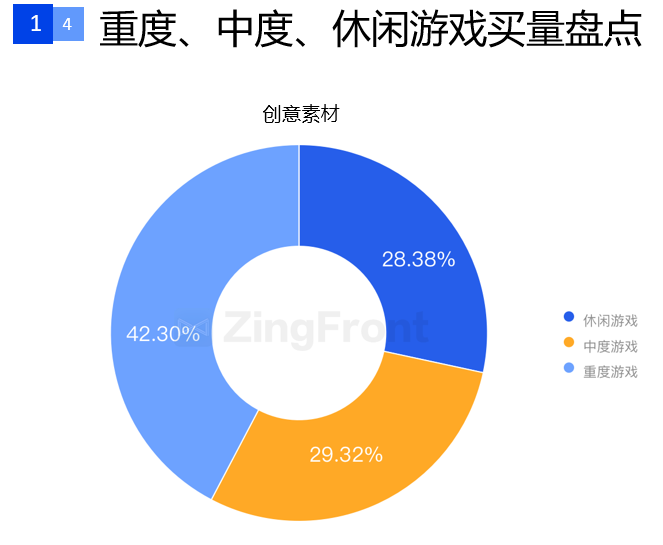

游戏类型方面,重度游戏广告素材量占总素材量的42.30%,休闲和中度游戏素材占比相近,约占总计素材类型的3成。

投放的广告素材类型上,视频类素材占比最高,达46%,其次为图片类素材,占比28%。随着全球移动网络的发展和流量资费的降低,动态素材的占比将越来越高,20年起占比已经接近一半。

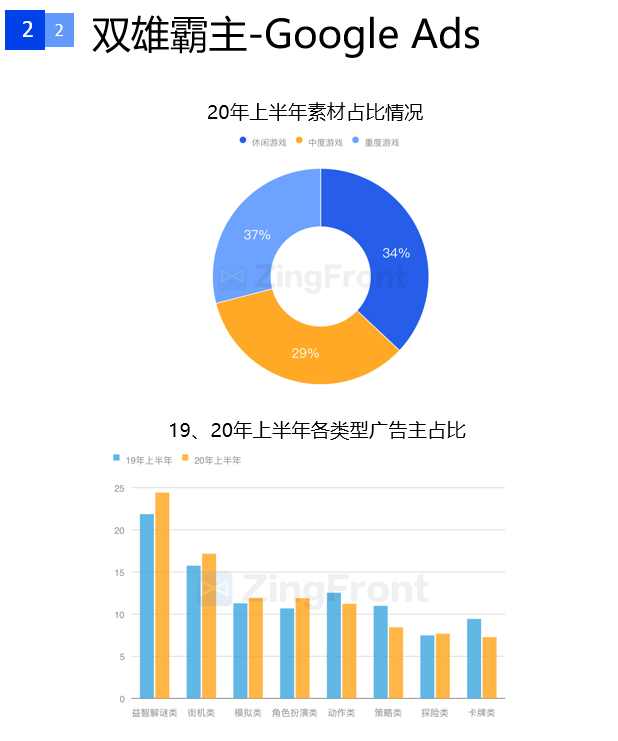

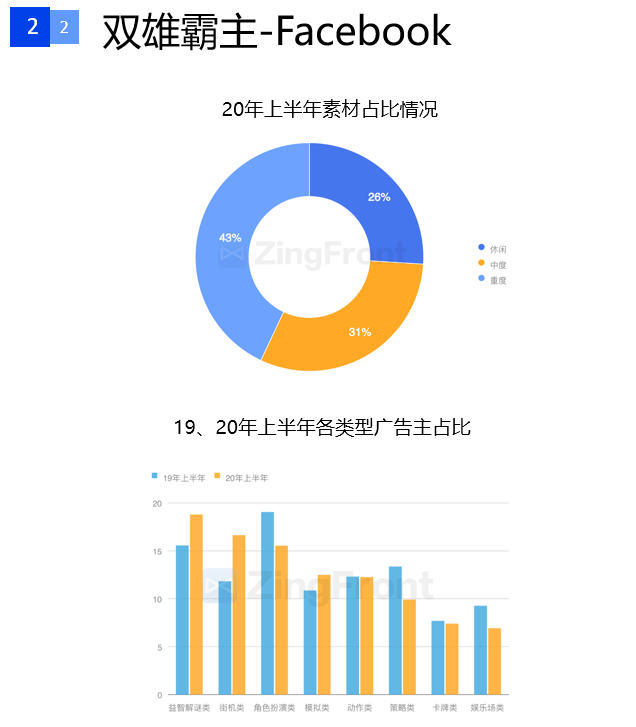

全球热门渠道及国家/地区 在投放渠道方面,Google Ads和Facebook分别是Android和iOS平台最为重要的投放渠道。对比而言,投放Google Ads的游戏类型较为均衡,休闲、中度、重度游戏占比分别为34%、29%、37%,其中广告主数量占比、增长最多的细分游戏类别为益智解谜类,20年上半年比19年同期增长了2.56%; Facebook则是重度游戏明显居多,占比43%,休闲游戏占比最少,仅为26%。细分游戏类别中,益智解谜类以18.79%占比最高,但街机类广告主增幅最大,比2019年同期增长4.81%。

尽管Google Ads和Facebook占据了大部分的全球市场,但ironSource、Unity Ads 、AppLovin和Nativex (原Mobvista)借着游戏业爆发的机会在游戏投放渠道上异军突起,联手拿下了2019 年下半年游戏类应用投放市场的43%的素材份额。四大渠道休闲游戏素材占比均为第一,其中以Nativex (原Mobvista)占比最高为接近50%。其次为ironSource,占比47%。美国作为全球手游素材买量最高国家,占据多个热门渠道榜首位置。

在短视频渠道上,近年来以TikTok为代表的短视频应用火爆全球,越来越多的广告主也选择在此类载体上投放素材,为此ZingFront特别将中国市场的短视频渠道进行分析,进而引申全球短视频渠道投放趋势。在盘点国内主流短视频平台(抖音、西瓜视频、火山小视频、皮皮虾、快手、土豆视频)后观察到,2020年上半年角色扮演类游戏广告主占比最高为34%,其次为策略类和动作类分别占比16%和11%。同时通过广大大抓取到20年上半年Bilibili渠道展现TOP10的广告主来看,对比其他渠道,Bilibili渠道上80%的游戏都带有二次元属性,休闲游戏未见影踪。

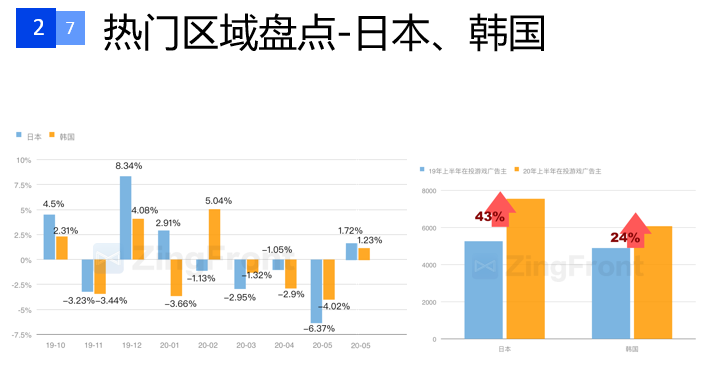

从主要国家市场的广告主及素材数量变化趋势来看,疫情带来的影响总体是非常一致的。 美国因疫情爆发和其国内社会环境因素,在投素材数量在5月份的时候开始下降;中国自3月以来广告主数量与素材数量开始下降,到6月才开始出现回升迹象;日本在20年2月以后由于疫情原因,在投广告主环比持续下降,韩国在2月份的时候投放素材小幅上扬,但自3月份也开始下降,不过随着疫情得到稳定控制,均在6月出现回升;欧洲市场则比较另类,英国进入2020年后变化幅度不大,甚至小幅上涨,德国则在5月份略微下降,但也比较稳定;新兴市场中,两印均自3月份出现明显下降,巴西尽管疫情严重,但其政府并无制定强制隔离政策,因此在投广告主、素材数量走势整体向上,俄罗斯则受疫情爆发原因,4月在投广告主也小幅下降,但在5月份有显著的提升,后续保持较为平稳。

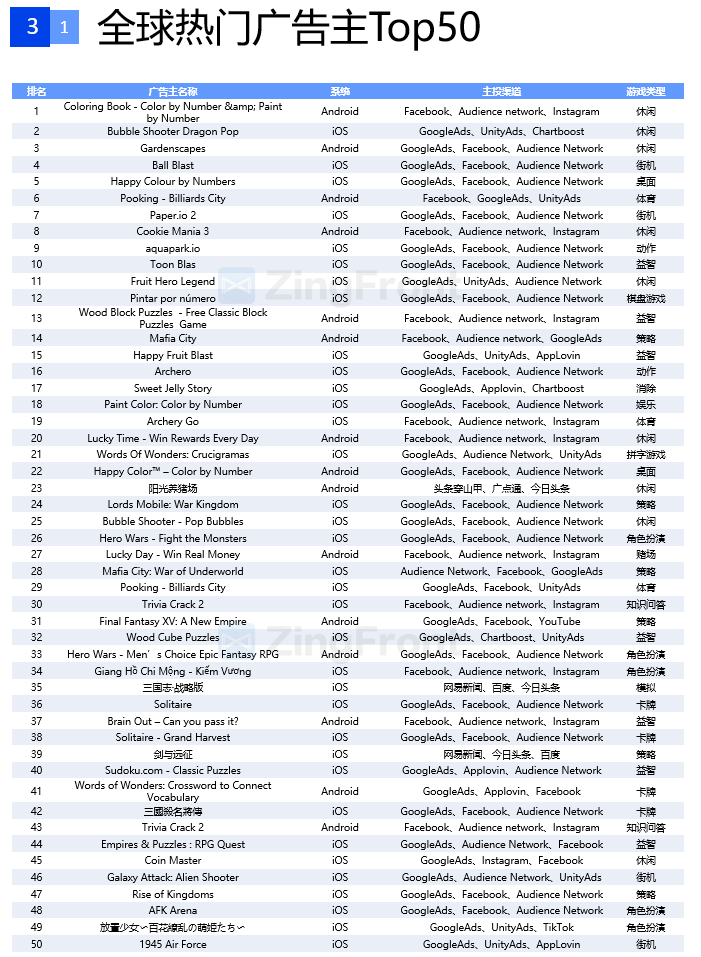

ZingFront还盘点了全球热门广告主Top 50,其中榜单前三均为休闲类游戏,绝大多数为iOS游戏,Android游戏只占15席。网赚类游戏在买量上也有着十分不错的表现,国内外最为典型的代表分别为【阳光养猪场】、【Lucky Day - Win Real Money】;色彩填充类上也十分值得关注,榜单中共有5款该类型游戏,其中榜首【Coloring Book - Color by Number & Paint by Number】累计投放超过220天收获了超过220w的超高热度值。

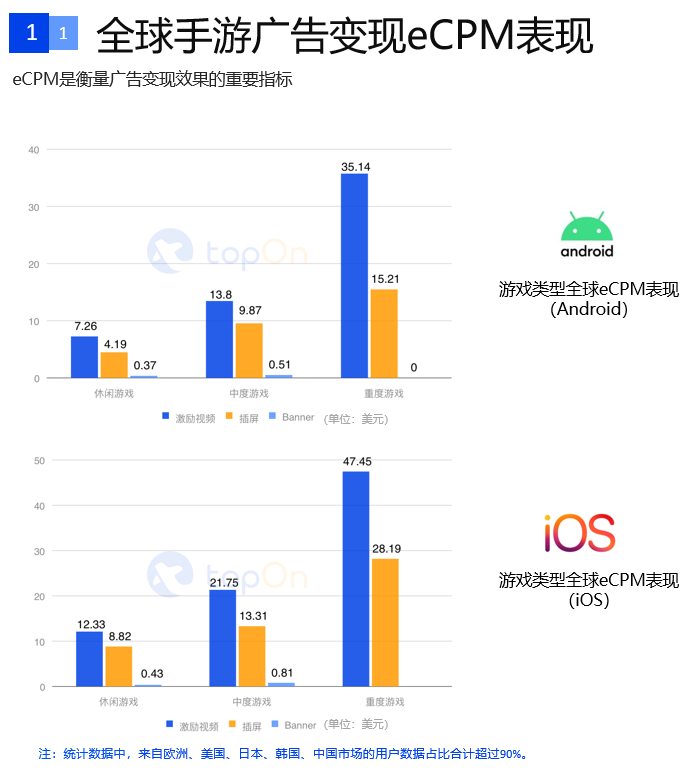

白皮书还选取了热门SLG游戏【三国志战略版】、热门竞技游戏【Brawl Stars】、热门三消游戏【Cookie Mania 3】、热门超休闲游戏【Army Clash】作为广告主案例进行进行投放数据分析,并对2020年上半年素材投放特点进行总结,针对女性向手游、超休闲游戏、网赚类游戏、拉环解谜游戏给出素材优化指南。 更多投放篇内容可关注TopOn公众号(微信号:toponad)、智线公众号(微信号:Zingfront),后台回复“白皮书”,领取完整版阅读。 变现篇 变现篇是由全球移动广告聚合变现工具平台TopOn基于3000+款合作游戏,2500万+日活跃用户, 2亿+日广告展示,10亿+每日请求,自2020年1月至6月累计产生的广告变现数据综合分析所得,其中来自欧洲、美国、日本、韩国、中国市场的用户数据占比合计超过90%。 全球手游手游广告变现表现 从游戏类型及广告样式表现来看,重度游戏激励视频eCPM“冠绝全场”,在iOS端达到了$47.45,相比应用广告变现最广泛的休闲游戏,iOS端高出将近4倍;在同类型游戏中,iOS的eCPM相较Android也更有优势,整体高出 35%左右。

在广告类型收益贡献上,休闲游戏中插屏贡献最大,占比53.82%,其次为激励视频的40.47%;来到中度游戏,对改善游戏体验有帮助的激励视频贡献更大,占比73.46%,影响用户游戏体验的插屏、横幅广告则合计占比26.54%;重度游戏则基本不考虑插屏、横幅广告,因此激励视频贡献了99.78%的广告收益。

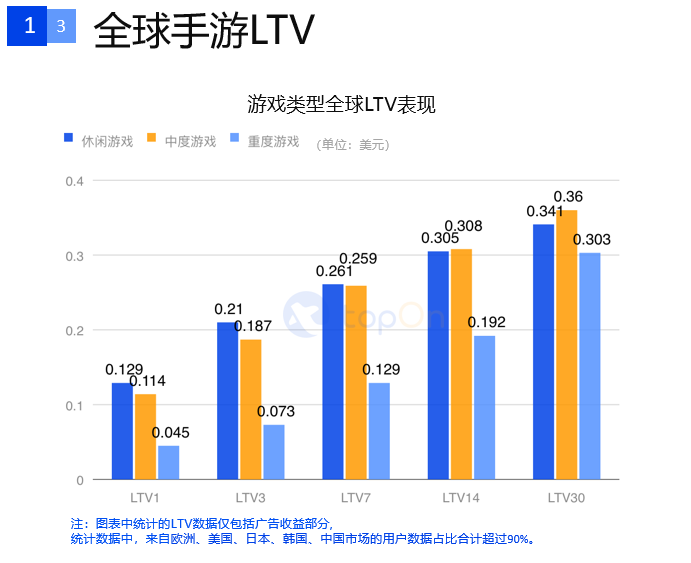

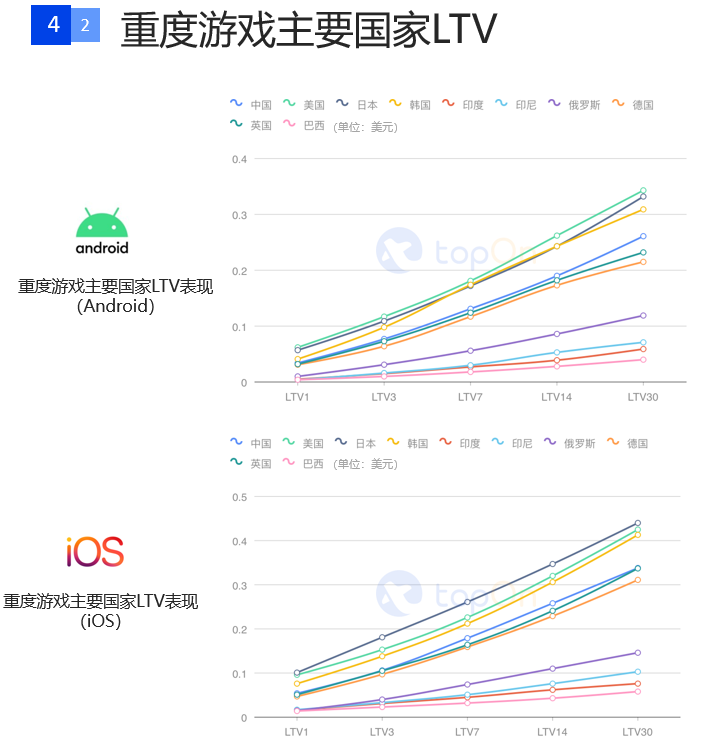

LTV作为表现用户在游戏生命周期内所创造的收益价值的重要指标,同样适用于表现用户在游戏中贡献的广告收益。从TopOn给到的数据来看,前期休闲游戏LTV最高,但中度游戏长留存更好,后期逐渐赶超休闲游戏,重度游戏的eCPM虽然显著高于其他游戏类型,但由于其收益主要来源于内购部分,激励视频更多作为辅助其提高用户粘性、加强用户氪金力度的工具,因此广告LTV表现并不高。

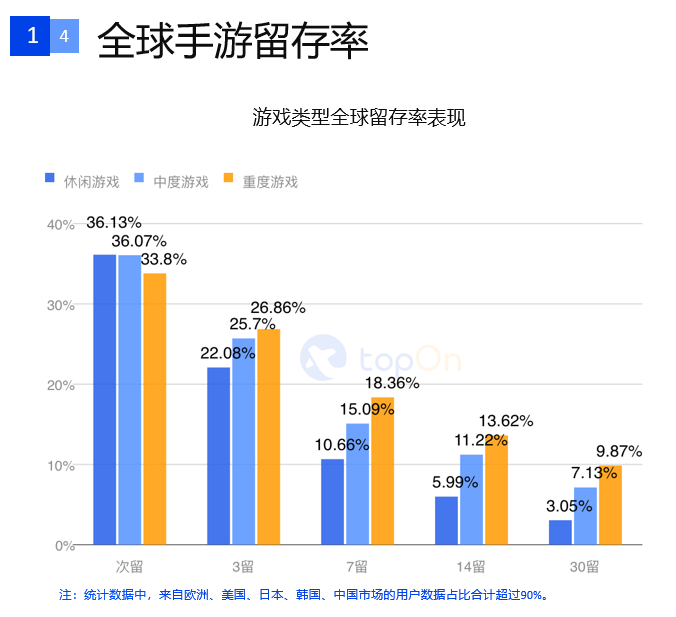

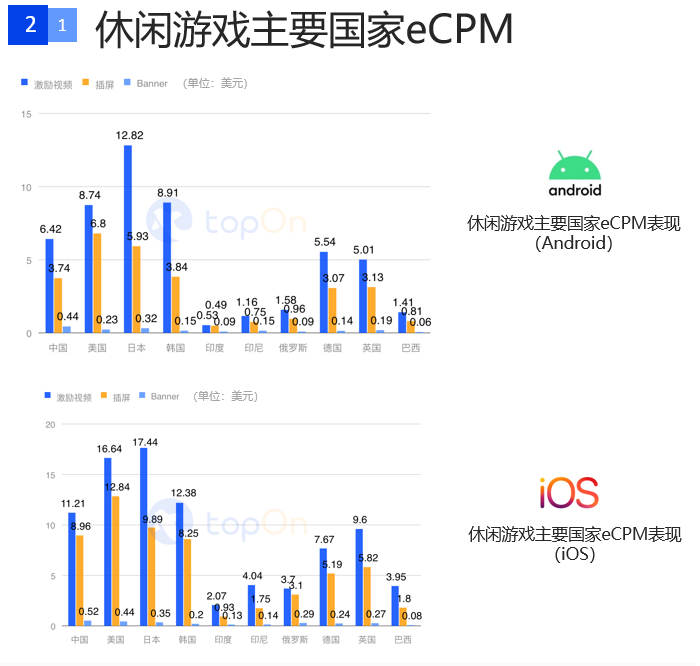

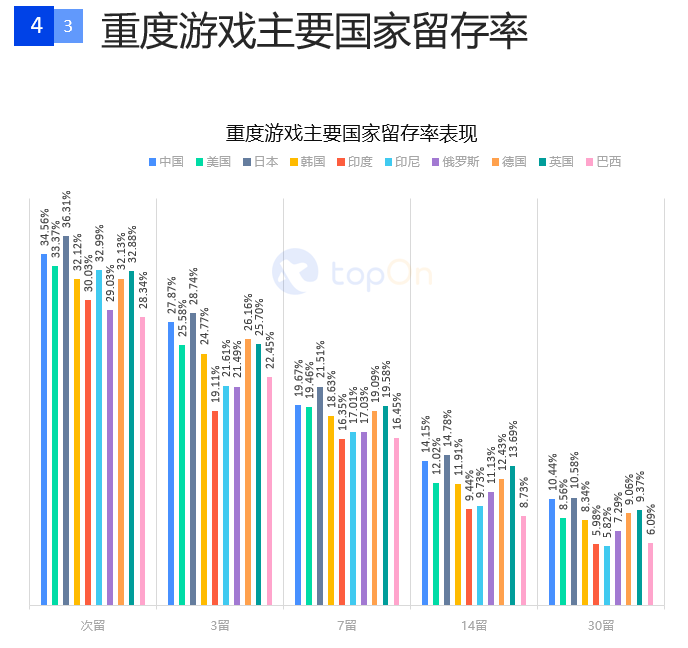

在主要国家的留存率表现上,由于休闲游戏的玩法简单,用户适应性强,在短期内用户的粘性及游戏频率更高,次留以36.13%居首。中、重度游戏由于玩法相对休闲游戏更复杂,用户忠诚度更高,整体稳定性较好,从3留开始就超过休闲游戏,到30日留分别高出休闲游戏4%-7%。 休闲游戏广告变现全球表现 从休闲游戏来看,激励视频主要国家中日本eCPM中位数表现最佳,Android端为$12.82,iOS端为$17.44;美国则拿下插屏的双端第一,Android端与iOS端分别为$6.8和$12.84;中国双端整体表现排在美日韩后位居第四,仅有iOS端插屏eCPM以$8.96略高于韩国的$8.25;印度地区的激励视频和插屏eCPM则为最低,特别是Android端两者eCPM均低于$1。

而从LTV的视角来看,美国双端的LTV1表现最好Android端为$0.17,iOS端比Android高26%,约为$0.23,但从LTV14以后,日本双端都逐步赶超美国成为LTV30最高的地区。从全球范围来看,在2020年上半年,休闲游戏的LTV价值以美国>东亚>欧洲>两印拉美的优先级排序。

留存率方面,日本的用户留存整体最高,次留高达42.19%,此后的3留、7留、14留、30留也均为所有国家中最高的;俄罗斯整体的留存情况最低,次留仅为30.41%。

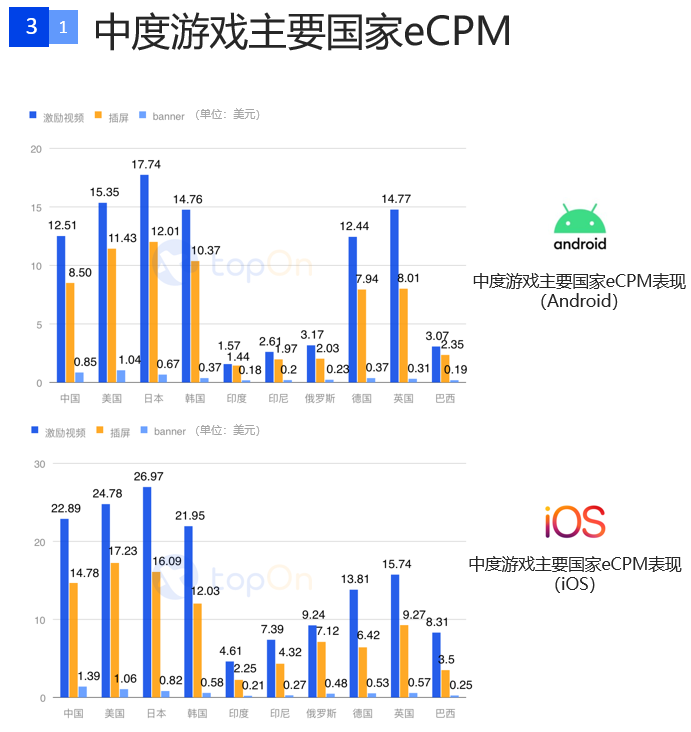

中度游戏广告变现全球表现 中度游戏方面,Android端eCPM最高的地区为日本,激励视频中位数为$17.74,插屏为$12.01,紧随其后的是美国地区,激励视频与插屏分别为$15.35和$11.43。iOS端激励视频eCPM最高的地区也是日本,eCPM中位数$26.97,美国的插屏$17.23反超日本排名第一;印度地区的激励视频和插屏eCPM均为最低,尤其Android端eCPM仅为$1+。

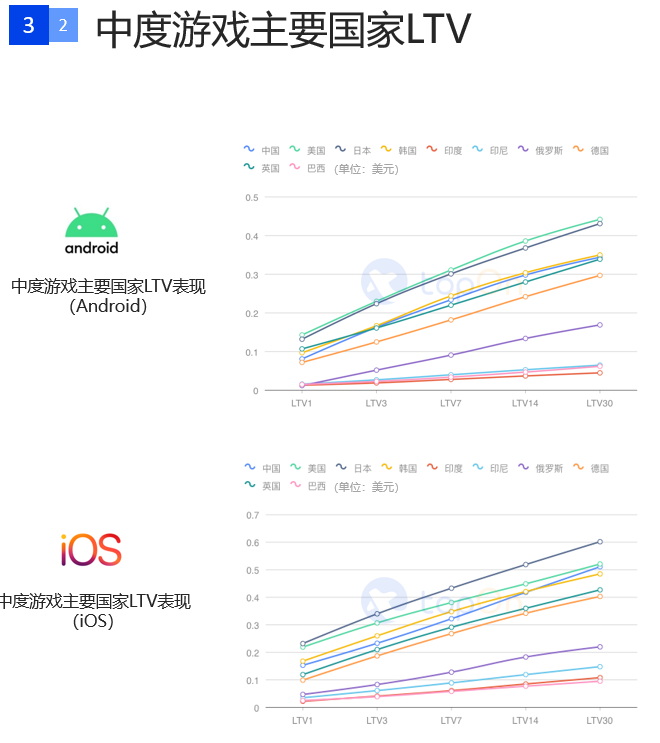

LTV表现上,iOS端表现最好的是日本,Android端则是美国,中国的双端表现均为第四,两印地区、巴西的中度游戏表现均比较一般,其中印度双端最差。

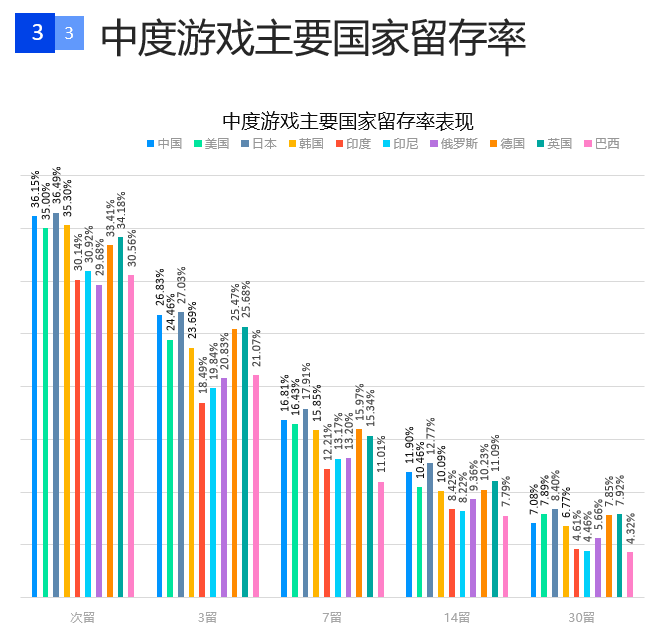

留存率方面,日本的用户留存整体仍为最高,次留36.49%,不过相比休闲游戏的42.19%略低;俄罗斯的次留最低,不足30%,但其用户粘性相比印度印尼用户更高。

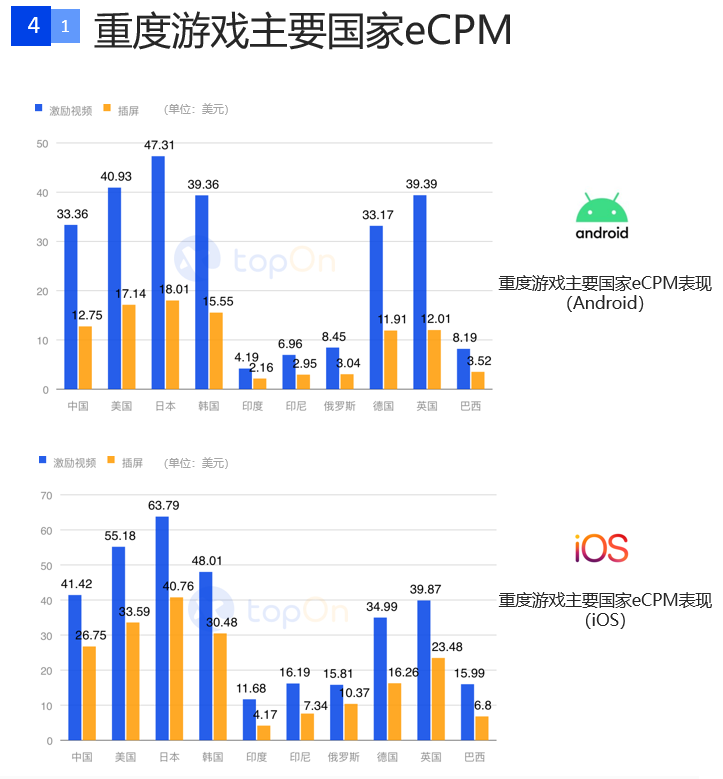

重度游戏广告变现全球表现 由于重度游戏以激励视频为主,因此各地区激励视频的eCPM更有参考价值,双端的Top3地区为日本、美国、韩国;中国在重度游戏领域,各项eCPM表现已经与欧洲地区表现相近甚至略微领先,间接体现中国用户价值已经开始逐渐追上发达国家地区。

从LTV来看,日本、美国、韩国用户价值领先全球,Android端LTV30均高于$0.3,iOS端LTV均高于$0.4。其中日本在iOS端表现最好,美国则在Android端全程领先。两印地区、巴西的重度游戏表现继续延续中度游戏表现,比较一般。

留存率方面,重度游戏次留普遍比休闲、中度游戏低,但由于其游戏特性,整体用户流失率较二者更低,用户粘性更高。日本为重度游戏留存率之首,巴西次留最低。

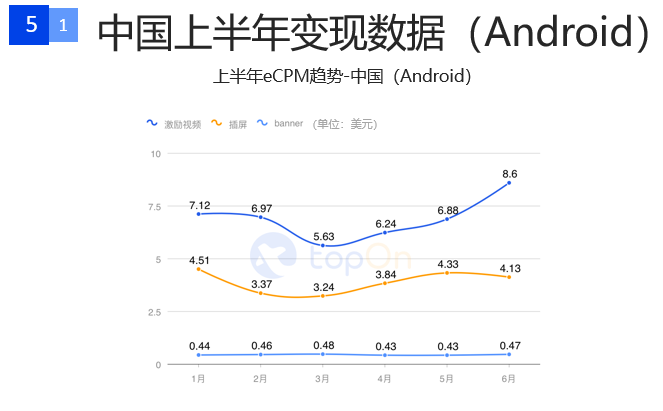

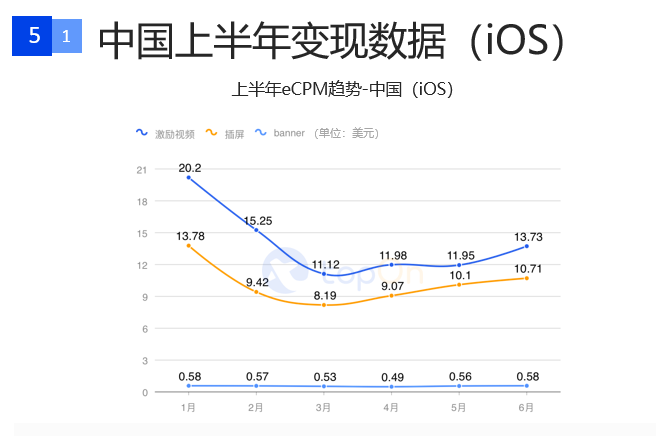

全球主要国家广告变现表现 从国家层面来看,全球主要的市场均受到疫情影响而出现了eCPM的降幅。中国市场双端eCPM中位数均在3月份进入最低表现,特别是iOS端激励视频接近“腰斩”,从1月份的$20.2降到了$11.12。

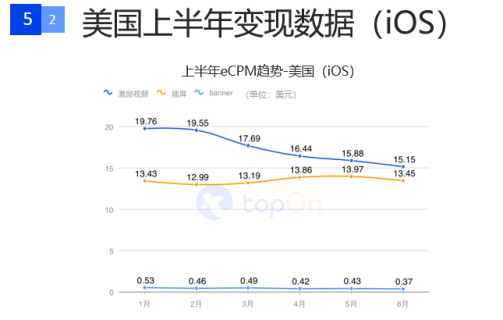

美国地区Android端激励视频的eCPM受疫情影响明显,4月份开始大幅下滑,4/5/6月份的eCPM降至与插屏相差无几。iOS端激励视频则从3月份开始也逐步下滑,反之插屏广告从3月份开始eCPM缓步上升。

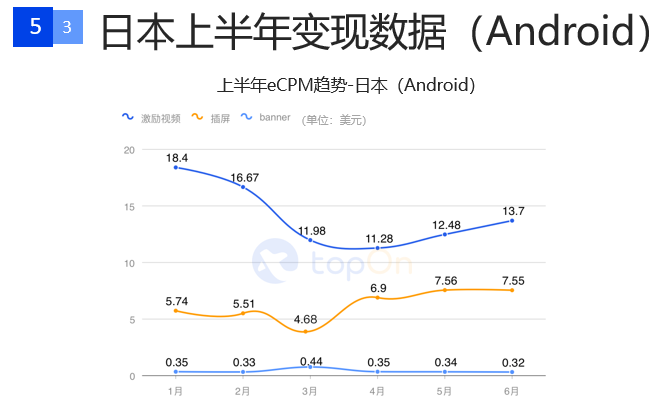

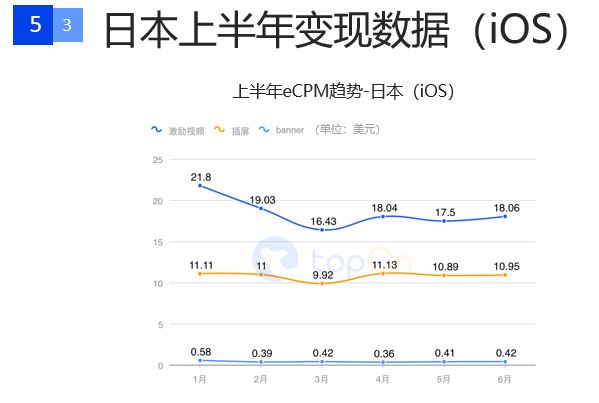

日本地区Android端激励视频的eCPM同样受疫情影响,3月份开始大幅下滑,此后eCPM呈缓步回升状态;与美国地区一样,插屏广告从4月开始上涨。iOS端的eCPM受疫情影响不明显,整体表现较为稳定,且价格为全球最高。

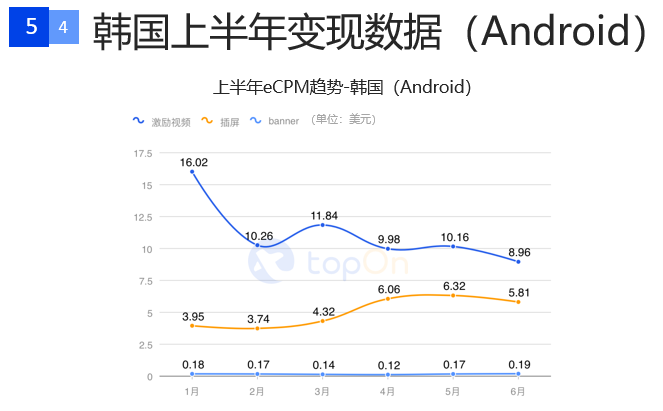

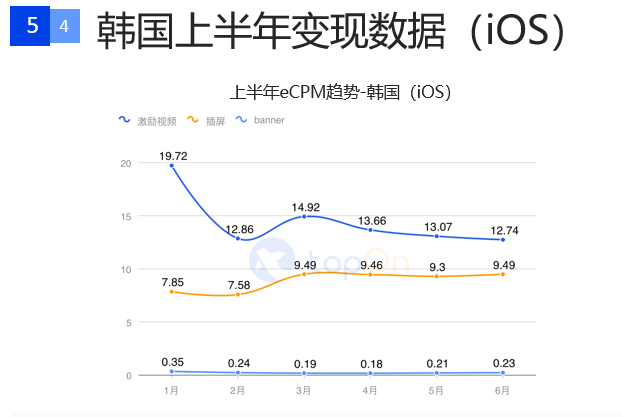

韩国地区Android端从2月开始激励视频eCPM下降明显,而插屏从3月开始缓步上升。iOS端激励视频整体较为平缓,2月降至最低后趋于稳定;插屏广告的eCPM从3月开始对比1、2月显著增长。

欧洲地区的英国、德国整体的波动趋势相较美国、日本、中国、韩国的eCPM变现较小,甚至德国Android端的激励视频与插屏eCPM整体还往上增长。而新兴市场表现与以上国家表现相比更加不一样,两印、巴西、俄罗斯eCPM表现尽管都受到疫情影响而出现短期的降幅,但整体都在波动中向上增长。此前据谷歌观察,疫情期间新兴国家手游下载量激增,其中主要因素为外出务工人员出行受困,进而导致该国游戏人口激增,吸引大量广告主买量获客。 更多全球手游广告投放及变现数据详情,请点击:《全球手游广告投放与变现白皮书(2020年上半年)》查看,也可关注TopOn(微信号:toponad)、智线(微信号:Zingfront),后台回复“白皮书”,领取完整版白皮书。 |

编后语:关于《TopOn携手ZingFront发布《全球手游广告投放与变现白皮书(2020年上半年)》》关于知识就介绍到这里,希望本站内容能让您有所收获,如有疑问可跟帖留言,值班小编第一时间回复。 下一篇内容是有关《游戏出海:如何不让“汇损”蚕食你的利润?》,感兴趣的同学可以点击进去看看。

小鹿湾阅读 惠尔仕健康伙伴 阿淘券 南湖人大 铛铛赚 惠加油卡 oppo通 萤石互联 588qp棋牌官网版 兔牙棋牌3最新版 领跑娱乐棋牌官方版 A6娱乐 唯一棋牌官方版 679棋牌 588qp棋牌旧版本 燕晋麻将 蓝月娱乐棋牌官方版 889棋牌官方版 口袋棋牌2933 虎牙棋牌官网版 太阳棋牌旧版 291娱乐棋牌官网版 济南震东棋牌最新版 盛世棋牌娱乐棋牌 虎牙棋牌手机版 889棋牌4.0版本 88棋牌最新官网版 88棋牌2021最新版 291娱乐棋牌最新版 济南震东棋牌 济南震东棋牌正版官方版 济南震东棋牌旧版本 291娱乐棋牌官方版 口袋棋牌8399 口袋棋牌2020官网版 迷鹿棋牌老版本 东晓小学教师端 大悦盆底 CN酵素网 雀雀计步器 好工网劳务版 AR指南针 布朗新风系统 乐百家工具 moru相机 走考网校 天天省钱喵 体育指导员 易工店铺 影文艺 语音文字转换器