欢迎来到noYes游戏王国

网站导航

在上一篇文章中,小编为您详细介绍了关于《黑潮之上狂化斩击卡牌强吗 卡牌属性强度简评》相关知识。本篇中小编将再为您讲解标题从微软并购 ZeniMax,谈谈 Xbox 的过往和未来。

微软天价并购 ZeniMax Media,背后可能有哪些诱因,两者的结合又将为微软的游戏业务带来什么新气象?本文将从并购案本身的亮点解析出发,结合财务、运营数据,多维审视 Xbox 品牌在本世代的沉浮,也借机谈谈笔者对其下一步发展的推测。

团队简介:Markon Review由一小撮爱玩游戏的运营的一个游戏评论、资讯小站,欢迎关注我们的微博 @MarkonReview 或访问官方博客网站阅读更多内容。 2020 年 9 月 21 日,微软公布了一桩震撼业界的「核弹级」收购案,公司豪掷 75 亿美元(约合 511 亿元人民币)全资收购了媒体集团 ZeniMax Media(简称「ZeniMax」),后者是全球顶级发行商 Bethesda Softworks(简称「Bethesda」)的母公司,旗下集结了 Bethesda Game Studios、id Software、Arkane Studios 等优秀的游戏工作室,还拥有可供开发团队支配、玩家耳熟能详的一系列知名 IP。 「Bethesda 的游戏恐怕要 Xbox 独占了」,对于关注这则重磅新闻的很多人来说,这可能是他们脑中最先冒出的念头,而紧随其后的,或许还会有对微软老对手索尼的多一分担忧:新闻发布前一周不到,索尼刚刚举行了为次世代预热的 PlayStation 5 Showcase,直播中还宣布了 Arkane Studios 新作《死亡循环(Deathloop)》主机版将由 PS5 限时独占;本是大型第三方的 Bethesda 系,转眼就被收编进了劲敌麾下的「Xbox 第一方集团军」,这对索尼为首的其他主要竞争对手来说,显然不是什么好消息,也让微软在长期的「斗法」中又一次揽走了重量级的竞争筹码。 「案情」亮点 首先让我们来回顾一下这桩天价并购案,从新闻通稿中,我们解读出了这么几个有意思的重要信息: 其一,微软买回了什么? 把装在 ZeniMax 这个资产包里的游戏开发工作室列出来一看,真可谓是星光熠熠,从此它们就都是 Xbox Game Studios 大家庭的一员了:

上述之外,还有一点特别值得一提:Bethesda 曾在 2019 年 E3 展前发布会公布了专为云游戏准备的开发套件 Orion,开发者可以在制作阶段把 Orion 技术植入游戏中,而拥有 Orion 特性的游戏在云端串流时的带宽使用量可以被压得很低,同时还能实现较高的画面水平;如今,在将 Orion 收入囊中后,微软自家云游戏服务 Project xCloud 的建设很可能如虎添翼。

其二,这次「爆买」确实相当有魄力。

Xbox Game Studios 以前的外部并购标的中,还不曾出现过 ZeniMax 这样庞大的 3A 游戏发行、开发实体,微软方也向这次的交易对手表露了相当的重视与诚意:

其三,Bethesda 画的几张大「饼」似乎变得更现实、可靠了。

微软从 ZeniMax 继承了一票仍在开发阶段的项目,在已公开的部分中,最引人瞩目的恐怕就要数 2018 年 E3 亮出过 Logo 的《上古卷轴 6》和《Starfield》了,前者的上代作品推出至今已九年,后者则是 Bethesda 二十多年来创立的首个新 IP,两年过去了,摆在玩家们眼前的还是两个 Logo 而已,但微软入局的确能让人对研发周期、成品质量放心不少。 还有一件很难绕开的趣事,有关一张常被空想的「大饼」:到目前为止对 3D《辐射》最有发言权的黑曜石娱乐早已加入 Xbox Game Studios,随着交易落成,曾孕育了《辐射》系列的老班底又神奇地在微软相聚了(把 inXile 也算上)。黑曜石娱乐的开发者们曾在 2017 年在媒体上谈到过开发新《辐射》游戏的想法,言语间透露出着欢迎授权、乐于操刀的态度;如今,微软直接把 IP 带工作室打包买了回来,《辐射》会有更美好的未来吗?至少我个人是很期待的。

那么,微软为什么要花这么大一笔钱收编 ZeniMax、哺育自己的游戏业务呢?事实上,在梳理了「御三家」旗下游戏业务本世代表现后笔者发现,或许正是 Xbox 品牌所处竞争格局的险恶,以及微软对提振游戏业务抱有的信心,共同催化了这笔交易的发生。 落于人后的一个世代 在翻看了微软、索尼、任天堂 2014 财年至今的年度报告后我们发现,微软在本世代做得并不好,在「御三家」里显得非常中庸。 注:由于任天堂在资产规模(近年大致于索尼游戏业务年收入相当)、业务多样性(超 95% 来自游戏软硬件产品销售)、公司整体战略等方面与另外两大巨头都有较大差异,以下主要的比对环节将聚焦微软、索尼两家。 先来看看对手索尼。

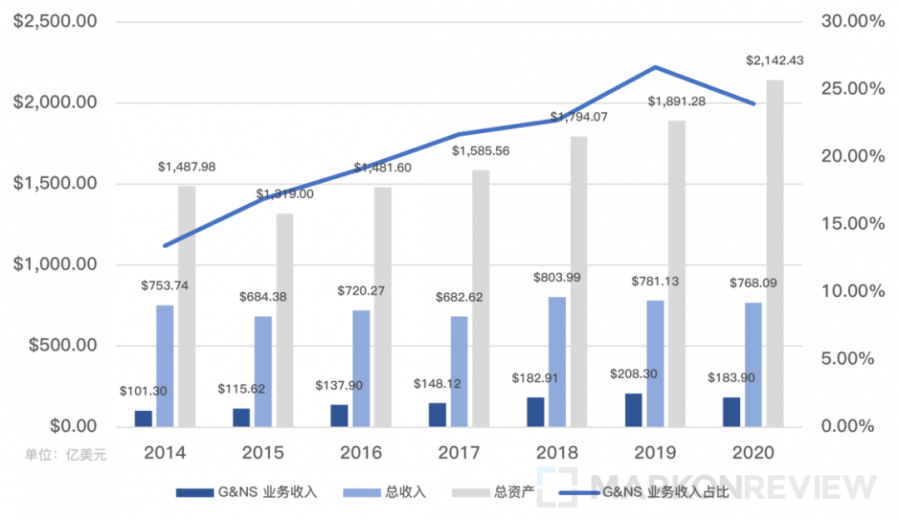

索尼将旗下有七大业务条线,由索尼互动娱乐(Sony Interactive Entertainment,简称「SIE」)承接、PlayStation 隶属的游戏与网络服务(Game & Network Services,简称「G&NS」)是其中最重要的之一;截至 2020 财年底,索尼集团总资产 2142.43 亿美元,总收入 768.09 亿美元,其中有 183.9 亿美元由 G&NS 业务贡献、占集团总收入的 23.94%。(注:索尼递交给美国证券交易委员会 SEC 的年报中货币单位为日元,本文已按年报披露当天日元兑美元汇率换算,下同。)

不管是看财务数据还是管理层自述,我们均能发现,作为一家具有强大多媒体娱乐基因的企业,索尼对于以游戏为主体的互动娱乐业务非常看重,公司总体业绩对其的依赖程度也呈升高的趋势。而眼下,能帮助索尼实现 G&NS 业务稳健成长的关键,不必多想,正是可以有机串联起其他各色软硬件业务线、面向美好未来的 PlayStation。 回头再来看微软,游戏业务所处的环境有很大不同。

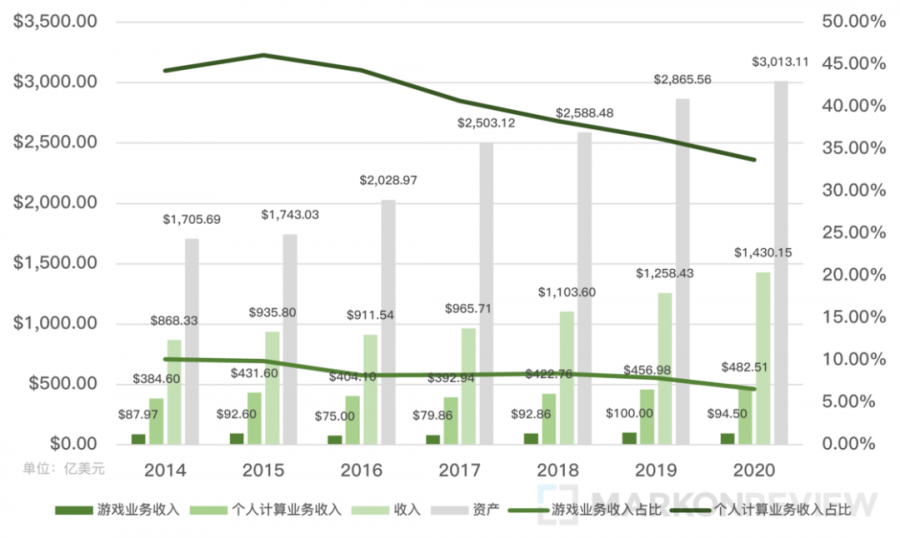

微软是一家市值超万亿美元的科技集团,2020 财年底总资产达 3013.11 亿美元,总收入 1430.15 亿美元,依靠 Windows、Azure 等面向个人、组织与企业的拳头产品在多领域形成了相当强的垄断竞争优势,很可惜的是,游戏业务(Gaming)暂时还没有做到。 在 2015 及以前的部分财年中,微软旗下业务由设备与消费者(Devices and Consumer)和商用(Commercial)两个大类组成,Xbox 平台软硬件的营收被拆分、混杂到了前者当中,业务层级低,分布较为散乱;2015 年年中,在公司第三任 CEO Satya Nadella 的领导下,微软整合重塑了其业务结构,Xbox 软硬件及相关服务被合并到了「Gaming」中,置于新设的更多个人计算(More Personal Computing)下,与 Windows 业务平级。

尽管业务架构调整凸显了公司对 Xbox 品牌的重视,但该业务依然在本世代中期迎来了相当难熬的一个阶段,从图中可以看出,尽管个人计算业务和公司整体的营收都处在稳步提升,游戏业务的收入却一直在原地踏步,在经历了 2016-2017 年的一波探底后,近两年又回到了 90-100 亿美元这一长久徘徊的区间;同时我们也应该从游戏、个人计算业务收入占比持续下降的趋势中看到,至少在过去的这一段时间里,游戏(乃至整个个人计算业务)没有成为微软扩张的核心增长极。 再把「御三家」的营收数据放在一起作比较,微软游戏业务所处的竞争格局就十分清晰了。

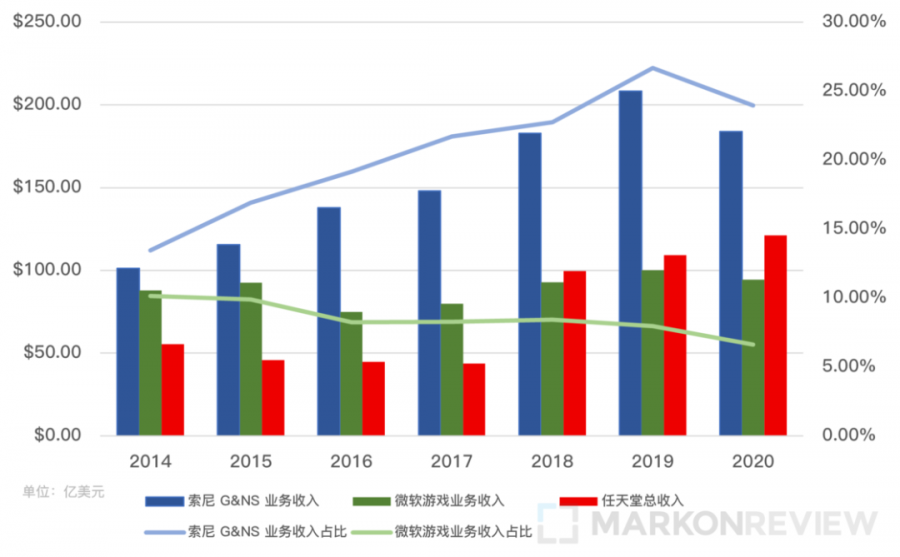

微软虽然拥有傲人的体量,公司整体的成长态势也非常良好,但其游戏业务的营收表现并不尽如人意:Xbox One 发售后,收入迅速被索尼拉开差距,长期只有对方的一半;迅猛无比的 Nintendo Switch 发售后,当年就被任天堂超车,且两方差距也在小幅扩大。 为什么 Xbox 领衔的微软游戏业务会是这种表现?个人认为,Xbox One 家族硬件销售不力、Xbox One 主机独占作品稀少,以及两者相互作用引发的恶性循环,或许该为此负主要责任。

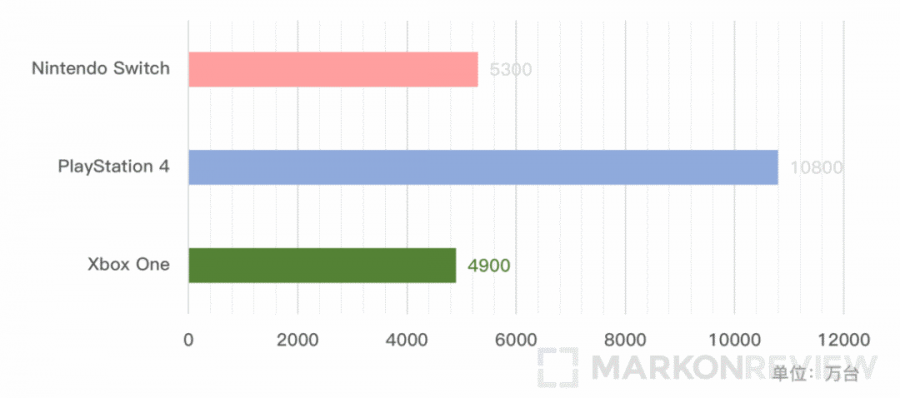

关于微软在主机销售上犯过的错——性价比低、捆绑销售、二手政策糟糕、强调家庭娱乐等等,相关的研究已经很多了,本文不再赘述,这里我们就看一下最新的主机销售量结果,以下为市场调研机构 Ampere Analysis 提供的 2020 年一季度末、三大主流主机家族硬件的销量:

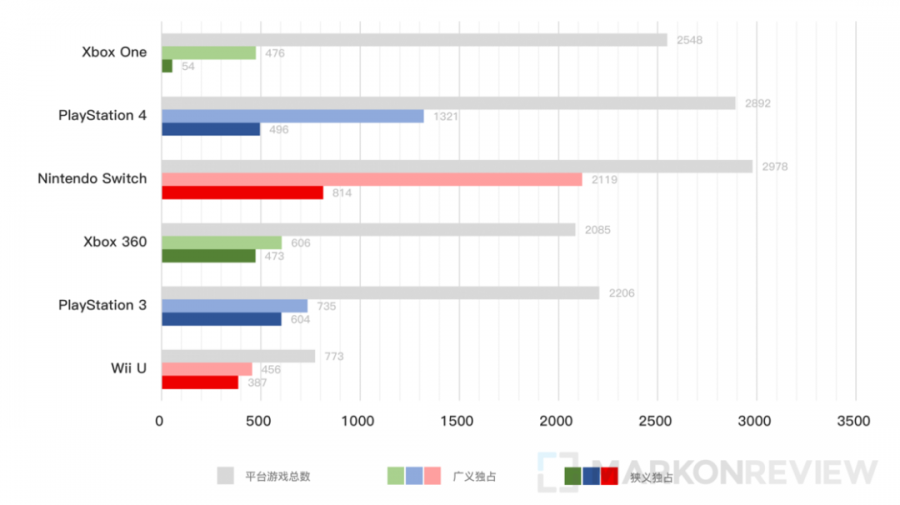

更受诟病的可能还是 Xbox One 的独占内容策略,而笔者针对「御三家」平台游戏所作的简单统计也为诸多玩家的不满找到了数据支撑(甚至比预想更惊讶)。 笔者的数据来源主要有两处:其一是维基百科收录的主机游戏清单(List of [console name] games) ,其二是游戏资讯网站 Gematsu 维护的各平台独占游戏列表;数字截止于 9 月 23 日,均包含已公布、未发行的作品,虽然无法保证精确,但足以反映特征及趋势。 参考 Gematsu 的做法,「独占」可以细分为六种形式:

为更贴合玩家们的习惯认知,笔者将第 1、2、5、6、7 项合称为「狭义独占」,将全部 7 项数字合称为「广义独占」,再配上 Wiki 上得来的各平台游戏总数,我们可以绘制出以下图表:

可见,在 Xbox 360 等所属的上世代,无论是在主机游戏发行总量、广义/狭义独占游戏数量还是独占游戏总体占比上,微软、索尼两方的表现都比较接近,独占约为总体的二到三成;细看广义独占中,尚未成为「流行商法」的主机平台中独占、限时独占也还出现得很少,前者约 15%,后者在 Xbox 360 平台约 6%、在 PS3 平台不到 2%。 到了本世代,微软的独占思路却变得迥异于主要对手。尽管索尼、任天堂都还在努力维持「独占」的影响力(包括以主机、限时独占的方式),微软却主动降低了 Xbox One 上的独占内容投放,在游戏总量数量级相当的情况下, Xbox One 广义独占数量仅占不到 20%,狭义独占更是仅有 50 多款,有太多游戏可以在 PS4、NS、PC 等其他平台的设备上玩到,这明显压制了玩家们因独占作品购入 Xbox One 主机的意愿。

收下 ZeniMax 的战略意义 至此我们终于能看出,这一笔价格夸张的并购交易并不纯粹是因为微软「有钱任性」,很可能还是受到了「游戏业务表现落后」这一因素在驱动,因为至少在本世代,微软和 Xbox 的生意在绝大多数时间里恐怕都是「御三家」里的「吊车尾」。 事实上,现任微软游戏业务主管 Phil Spencer 曾在一次采访中回忆到,在 Xbox One「发售即崩盘」、Phil 临危受命就任现职几周后,同样上任不久的 CEO Nadella 就找 Phil 质疑过微软经营游戏业务的意义,他甚至在怀疑 Xbox 业务与微软的企业精神(原话是「Soul」)是否契合;幸运的是,Nadella 被说服了、没有抛售游戏业务,在 Phil 的主要推动下,微软更全情地投入到了这一领域,同年就完成了一笔标志 Xbox Game Studios 开启并购扩军的巨额并购,那就是 25 亿美元拿下 Minecraft 开发商 Mojang Studios。

仿佛昨日重现,面对 ZeniMax,微软又一次掏出了震动业界的天价,这也展现了微软对游戏业务重视度前所未有的新高。随着 Bethesda 一系 IP、作品与团队的加入,实力跃升的第一方将能帮助 Xbox 更快更好地扩张内容版图、扩大游戏营收。 再近一步窥视收下 ZeniMax 对微软的战略要义,以下三点是笔者最关心且期待的: 首先是帮助 Xbox 在「独占新常态」中建立优势。 来自第一方的独占作品一直都为主机厂商看重,笔者在旧文里也提到过,当各家主机在底层软硬件标准上高度趋同后,为主机硬件增添吸引力、为主机生态扮演「护城河」角色的应当是最「忠贞不渝」的第一方独占游戏。 不过,从数据中我们可以发现,「独占主机游戏」的内部构造在本世代中大有变化,主机平台中独占、限时独占等相对松散的独占方式占比明显增加;一个很有代表性的例子是,就连长期坚定栖息于主机平台的索尼,这两年也没有拒绝 PC 诱惑,《死亡搁浅(Death Stranding)》《地平线 零之曙光(Horizon Zero Dawn)》《超凡双生(Beyond: Two Souls)》等新老作品纷纷在 PS4 限时独占到期后登陆 PC 平台。 我个人始终认为这一趋势有其历史必然性:一来,主流主机的技术架构在本世代高度趋近(之前撰写的文章中有更多相关内容),这大大压低了跨平台移植的成本;二来,「御三家」主机的销量不断冲击新高,开发商自然会越来越乐于把自家产品推到更多渠道,可能这也是为什么大量游戏厂商使出浑身解数、挑战看似不可能的 NS 平台完美移植;三来,对于很多消费者来说,「主机少买一台是一台」也会是种内在需求。

而比起主要竞争对手,微软其实一直都手握着能在这种「独占新常态」下更如鱼得水的优势——Windows。尽管 Windows 和 Xbox 都是「亲儿子」,但在过去很长的一段时间里(包括本世代早期),微软都非常注意给「两兄弟」划清界限;如今,微软已不再拘泥于「Xbox」与「主机硬件」概念的捆绑,「Xbox One + Windows 10 独占」愈发强劲,独自在外打拼多年的 Xbox 终于回家接手了父辈积攒的财富,麾下还多了 Bethesda 这么一号 PC 游戏市场上的「头号玩家」,可以想象,最终「微软」这个大家庭将成为业务红利的收割者。 所以,微软把 Bethesda 这么重量级的一股第三方力量「私有化」,对其主要竞争对手来说确实有点「心狠手辣」了——要么我从你的生态多获利、要么你的生态里没有那些游戏。而在对比「御三家」的营收现状后,我更倾向于认为,未来会有大量 Bethesda 游戏成为「Xbox + Windows」的独占或限时独占,除非「允许自家游戏更多、更快登陆对手平台」总体上有益于微软。 其次是助力 Xbox Game Pass 的野心。 在我看来,XGP 可能是微软在游戏业务上最有野心的尝试之一,它诞生的核心目的之一很可能就是改变玩家的消费习惯,让「买产品」变成「订服务」,这一改变对游戏业务、甚至整个企业来说其实意义非凡:

我不知道 XGP 业务的营收模式、表现到底如何(或许这也几乎不可能说给外部人听),但从 XGP 用户极快的增长速度——从今年 5 月到 9 月新增 500 万、总计已 1500 万——以及微软对此表现出的自豪中,我大概能猜到,XGP 应该是实现了其阶段性的战略目标,并仍在持续向好发展;用 Xbox 市场部门主管 Aaron Greenberg 接受采访时的原话说,「XGP 现在的利润确实不高,运营成本短期看可能会比较大,但如果能有越来越多的用户加入,XGP 最终会成为一门挣钱的好生意」。 截至目前,索尼、任天堂两方都还没有推出对标 XGP 的订阅服务,而一骑绝尘的 XGP 仍在马不停蹄地壮大影响力,在微软并购 ZeniMax 之后,不受额外协议约束的 Bethesda 游戏也将在首日加入 XGP,或许会给「Xbox + Windows」独占生态再添一把大火。 最后是加速云游戏业务的成长。 最早在探讨 Stadia 话题时笔者就曾想到,面向世界市场的云游戏业务不是谁都玩得好、玩得起的,它需要非常强大的开发能力、运营能力、网络基础设施等要素支撑,很显然,微软就是全世界范围内少有的几位能在这一前沿领域角逐的「合格投资者」。微软于 2018 年 E3 展前发布会上首次公布了名为 Project xCloud 的云游戏业务,经过近一年的 Beta 测试,目前已作为 XGP Ultimate 的一项子服务正式面世。

借 Project xCloud 的东风,微软游戏内容可以染指的平台能轻松突破自己掌控的「Xbox + Windows」生态,最近一段时间,已经有大量报道指出了微软意图用「Project xCloud + 一揽子 XGP 游戏」这个组合开拓市场,三星 Galaxy、iPhone/iPad、NS、BRAVIA 电视……无论有无直接竞争关系,有屏幕的地方可能就有 Xbox 品牌「抢滩登陆」;从这个意义上讲,所谓「独占主机游戏」的意义在云游戏时代会更加薄弱,这也正是科技发展、企业成长、行业扩张会造成的世代更迭,本世代在「独占主机游戏」上主动投降的微软反而能够轻装上阵。 这么来看的话,Bethesda 之于 Xbox 可谓天作之合,承载在云端的第一方作品、XGP 服务将会得到 Bethesda 游戏的坚强支持,我们在文章一开始提到的 Orion 技术也有可能在第一方游戏中找到应用场景,与 Project xCloud 互相成就对方,提高业务质量、拉升玩家体验。 总而言之,谁知道微软能不能借此机会,缩短与索尼、任天堂在营收上的差距?谁又知道如果微软嵌住了对手,会不会善罢甘休?虽然不全是并购 ZeniMax 带来的,但很明显,微软已经找到了一条非常适合自身特点的游戏业务壮大之路,非常期待它与其他巨头们接下来的「斗法」。 (文中图片来自网络,图表为自制) |

编后语:关于《从微软并购 ZeniMax,谈谈 Xbox 的过往和未来》关于知识就介绍到这里,希望本站内容能让您有所收获,如有疑问可跟帖留言,值班小编第一时间回复。 下一篇内容是有关《和平精英赛季更新什么内容?ss10赛季手册奖励一览[多图]》,感兴趣的同学可以点击进去看看。

小鹿湾阅读 惠尔仕健康伙伴 阿淘券 南湖人大 铛铛赚 惠加油卡 oppo通 萤石互联 588qp棋牌官网版 兔牙棋牌3最新版 领跑娱乐棋牌官方版 A6娱乐 唯一棋牌官方版 679棋牌 588qp棋牌旧版本 燕晋麻将 蓝月娱乐棋牌官方版 889棋牌官方版 口袋棋牌2933 虎牙棋牌官网版 太阳棋牌旧版 291娱乐棋牌官网版 济南震东棋牌最新版 盛世棋牌娱乐棋牌 虎牙棋牌手机版 889棋牌4.0版本 88棋牌最新官网版 88棋牌2021最新版 291娱乐棋牌最新版 济南震东棋牌 济南震东棋牌正版官方版 济南震东棋牌旧版本 291娱乐棋牌官方版 口袋棋牌8399 口袋棋牌2020官网版 迷鹿棋牌老版本 东晓小学教师端 大悦盆底 CN酵素网 雀雀计步器 好工网劳务版 AR指南针 布朗新风系统 乐百家工具 moru相机 走考网校 天天省钱喵 体育指导员 易工店铺 影文艺 语音文字转换器