欢迎来到noYes游戏王国

网站导航

在上一篇文章中,小编为您详细介绍了关于《B站凶猛:市值一夜大涨75亿》相关知识。本篇中小编将再为您讲解标题腾讯的真实利润可能被低估了20-30%。

|

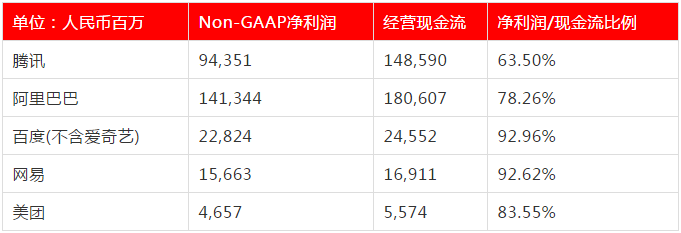

本文的一切分析皆是基于上市公司定期发布的财务报告、交易所公告及财务新闻稿,全部是公开信息。本文不使用包括草根调研在内的任何非公开信息或“独家信息”。涉及到财务报表分析的部分,可能经过了简化,这是为了聚焦于重要结论而非细枝末节。 国庆假期期间,我再次阅读了腾讯、阿里巴巴、百度、网易等主流互联网公司的财务报表。我一直认为,对于任何行业分析或公司分析而言,财务报表都是最重要的信息来源,没有之一。尤其是上市时间很长、规模很大的公司财报,数据口径往往比较标准、具备历史可比性,可信度和可分析性非常高。虽然我个人很喜欢草根调研,但是必须承认,财务报表和公告仍然提供了最重要、最基础的资料;脱离财务报表,我们简直无法分析任何东西! 在这个假期,我得出的最有趣的结论是:腾讯的净利润很可能被系统性地低估了,而且低估程度不小。这主要是由于腾讯管理层采取了比较保守的会计处理方式,其次是由于它的游戏产品生命周期实在太长。通过与友商的粗略比较,我们可以合理地推论:腾讯的“真实利润”可能比财务报表显示的高出30%,甚至更多。下面让我们展开分析一下。 对于互联网公司的盈利能力,资本市场最常使用的分析指标是“Non-GAAP归母净利润”,即扣除非经常损益、期权费用和少数股东权益之后的净利润。上个财年,腾讯的Non-GAAP归母净利润为943.5亿元,阿里巴巴为1413.4亿元(注:阿里的财年比腾讯晚一个季度);看起来,腾讯的盈利能力比阿里差一大截,静态估值也比阿里更贵(尽管阿里的市值更高),即便考虑到两者财报的时间差也是如此。 但是,上市公司有三张财务报表,我们不能只看损益表。把目光转向现金流量表,我们会发现:上个财年,腾讯的经营活动净现金流为1485.9亿元,而阿里为1806.1亿元;如果考虑到一个季度的财报时间差,两者的差距几乎可以忽略不计。也就是说,从现金流的角度看,腾讯的盈利能力与阿里基本相等;如果我们考虑“市值/现金流比例”,而不是“市盈率”,腾讯的估值要比阿里低一些。 现在让我们把视野放宽一点,把百度、网易、美团等大型互联网公司也纳入对比范围(均采取上一个财年的数据),得出的结论如下表:

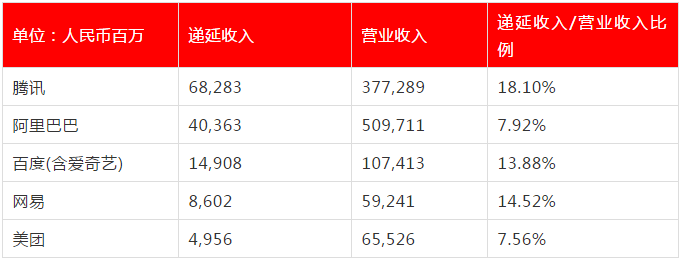

可以看到,在所有稳定盈利的大型互联网平台公司当中,腾讯的“净利润/现金流比例”是最低的,仅为63.5%;阿里为78.3%,美团为83.6%,百度(不含爱奇艺)、网易均高于90%(如果计入爱奇艺,那么百度的净利润/现金流比例与腾讯相仿)。学过财务会计的人都知道,经营现金流是一种事实,而会计利润只是一种观点;腾讯报告给市场的“观点”显然是最保守的。换句话说,它的利润被低估程度很可能是同行当中最高的。 聪明的投资者肯定会指出:腾讯报告的净利润远低于现金流,其主要原因在于游戏业务的商业模式——游戏玩家是先充值、再消费的,充值金额需要在用户生命周期之内进行摊销,由此导致了比较保守的收入确认方式。熟悉腾讯的投资者还会进一步指出,腾讯财报中的“递延收入”数据特别重要,其中包含了游戏玩家、视频付费用户、QQ会员等已充值未消费的部分。相比之下,阿里、百度等公司不以游戏及内容增值服务为主要业务,“递延收入”对它们而言就没那么重要了。 没错。上个财年结束时,腾讯的递延收入(流动、非流动两类合计)高达682.8亿元;阿里为403.6亿元(注:阿里的财年比腾讯晚一个季度),百度(含爱奇艺)为149.1亿元,网易为86.0亿元,美团为49.6亿元。腾讯的“递延收入/营业收入比例”也是最高的,高达18.1%,不但高于主营电商业务的阿里、美团,也高于同样主营游戏业务的网易。

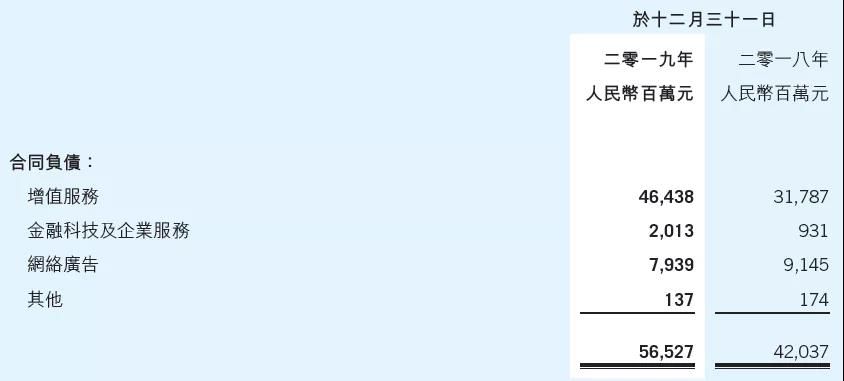

腾讯的“递延收入/营业收入比例”大幅高于网易,可能令人有些意外,因为网易的游戏收入占比远高于腾讯。事实上,如果我们把金山软件、祖龙娱乐、心动公司等港股游戏公司一并纳入对比,就会发现:腾讯的“递延收入/营业收入比例”高于几乎所有上市游戏公司,尽管腾讯的游戏业务收入占比低于后者。这是不是因为腾讯的收入确认政策特别保守?还是因为腾讯的游戏产品与友商不同?在回答上面两个问题以前,让我们看看财报本身还能提供什么信息吧。 从2018年开始,腾讯在年度报告当中披露“递延收入”的具体来源(但是在中报、季报当中没有这样的披露)。2019年底,腾讯“递延收入”绝大部分是“合同负债”,即客户已经付费、但是尚未确认收入的项目。在“合同负债”当中,超过80%来自增值服务业务(包括游戏和会员增值服务),而且这项数字在2019年增长了147亿人民币之多!与此同时,网络广告、金融科技与企业服务所贡献的递延收入占比不高,增长也不快。 增值服务贡献的递延收入在2019年为什么激增了?可能有三个主要原因。首先是“吃鸡”游戏的变现——《和平精英》在2019年5月获得版号之后,长期雄踞iOS畅销榜前五名,产生了大量玩家充值。其次是《王者荣耀》流水的持续增长,它没有像某些投资者期望的那样因为“吃鸡”的变现而走下坡路。此外,腾讯视频、腾讯音乐的付费用户激增也是一项原因,尽管视频和音乐会员业务的利润率没有游戏业务那么高。

根据腾讯财报的说法,腾讯管理层会估计虚拟产品/游戏内道具的使用年限,在这个估计年限之内进行摊销。对于视频/音乐等内容付费会员来说,摊销年限很容易估算,买了一年会员就以一年为期摊销,以此类推。问题在于,游戏内道具又该怎么摊销呢?要知道,腾讯运营的热门游戏的生命周期一般非常漫长——《地下城与勇士》已经运营了12年,《英雄联盟》运营了9年,《穿越火线》端游13年、手游5年,《王者荣耀》5年,《和平精英》算上前身《刺激战场》也有接近三年了;能达到类似生命周期的游戏,在整个市场都不太多。而且,腾讯游戏的收入担当是以人物皮肤为代表的“外观道具”,只要游戏服务器还存在、玩家还没有弃坑,这些道具就可以一直使用下去。 虽然腾讯官方从来没有披露过任何游戏道具的具体摊销周期,但是我们有理由推断:腾讯的游戏道具收入摊销政策很可能比大部分竞争对手更保守,甚至是全市场最保守的。2020年上半年,腾讯游戏再次迎来大丰收,而递延收入也随之猛增至948亿元(流动882亿,非流动66亿),达到历史最高点。在此期间,腾讯的递延收入增速远远超过了它的营业收入增速! 综上所述,我们有充分的证据显示,腾讯的真实利润可能远远比财报显示的更好: 腾讯的“净利润/现金流比例”不但低于其他互联网平台公司,甚至低于那些纯正的游戏公司,这体现了非常保守的收入确认政策。 腾讯的递延收入,绝对数字是全行业最高,相对水平(以递延收入/营业收入为标准计算)也是全行业最高,甚至高于那些纯正的游戏公司。 最近半年及一年,腾讯的递延收入增速很快,远远超过了它的营业收入增速,也超过了它的Non-GAAP净利润增速。 如果腾讯的收入确认政策没有那么保守,如果它稍微缩短一下游戏内道具的摊销周期,如果它的“净利润/现金流比例”“递延收入/营业收入比例”等关键指标与同行公司类似,那么它的净利润必将有一个巨大的提升。本怪盗团认为,2019年及2020年上半年,腾讯的真实利润很可能被低估了20-30%。 这就是我在上文强调过的:研究上市公司的财务报表,不能只看损益表,更要看资产负债表、现金流量表;不仅要看表面的数字,还要从字缝里看出字来。即便对腾讯这种已经被市场研究得比较充分、各方信息比较对称的公司而言,也是如此。我相信,很多比较资深的投资者和行业分析人士可能早已得出了与我类似的结论,不过从市值看,这个结论尚未被市场完全接受——这就是价值发现的机会。 来源:互联网怪盗团 原文:https://mp.weixin.qq.com/s/QRu8SoGPYbs6nh0gJ4Vebw |

编后语:关于《腾讯的真实利润可能被低估了20-30%》关于知识就介绍到这里,希望本站内容能让您有所收获,如有疑问可跟帖留言,值班小编第一时间回复。 下一篇内容是有关《siri帮我出去走走怎么设置快捷指令?帮我出去走走教程设置步骤[多图]》,感兴趣的同学可以点击进去看看。

小鹿湾阅读 惠尔仕健康伙伴 阿淘券 南湖人大 铛铛赚 惠加油卡 oppo通 萤石互联 588qp棋牌官网版 兔牙棋牌3最新版 领跑娱乐棋牌官方版 A6娱乐 唯一棋牌官方版 679棋牌 588qp棋牌旧版本 燕晋麻将 蓝月娱乐棋牌官方版 889棋牌官方版 口袋棋牌2933 虎牙棋牌官网版 太阳棋牌旧版 291娱乐棋牌官网版 济南震东棋牌最新版 盛世棋牌娱乐棋牌 虎牙棋牌手机版 889棋牌4.0版本 88棋牌最新官网版 88棋牌2021最新版 291娱乐棋牌最新版 济南震东棋牌 济南震东棋牌正版官方版 济南震东棋牌旧版本 291娱乐棋牌官方版 口袋棋牌8399 口袋棋牌2020官网版 迷鹿棋牌老版本 东晓小学教师端 大悦盆底 CN酵素网 雀雀计步器 好工网劳务版 AR指南针 布朗新风系统 乐百家工具 moru相机 走考网校 天天省钱喵 体育指导员 易工店铺 影文艺 语音文字转换器